مع انخفاض عملة البيتكوين إلى أقل من 60 ألف دولار وانخفاض سعر سهم Strategy بأكثر من 70٪ من أعلى مستوى، يتساءل بعض مستثمري العملات المشفرة عما إذا كانت الإستراتيجية يمكن أن تصبح Terra/LUNA لهذه الدورة – وهو رهان عالي الاستدانة على هيكل سوق العملات المشفرة الذي ينفجر تحت الضغط.

رد الشركة ؟ تم إصدار إطار رأس المال الجديد يوم الاثنين بهدف معالجة مخاوف المستثمرين.

تتضمن الحزمة ما يصل إلى مليار دولار أمريكي في عمليات إعادة الشراء لـ MSTR، وما يصل إلى مليار دولار أمريكي في عمليات إعادة الشراء لشركة STRC والأوراق المالية ذات الصلة، وزيادة في أرباح STRC إلى ما يقرب من 12٪، وتوسيع الاحتياطي النقدي إلى 2.55 مليار دولار أمريكي.

ومن الجدير بالملاحظة بشكل خاص بالنسبة لشركة مشهورة بنهجها المتطرف تجاه Bitcoin، أن Strategy قالت أيضًا إنها قد تبيع ما يصل إلى 1.25 مليار دولار من ممتلكات BTC إذا لزم الأمر للوفاء بأرباح الأسهم أو التزامات الديون.

استجابت الأسواق بشكل إيجابي للأخبار، حيث ارتفعت أسهم كل من STRC وMSTR بأكثر من 12% في التداول بعد ساعات العمل. يتم تداول STRC حاليًا عند 84.86 دولارًا، وهو تحسن كبير عن 72.06 دولارًا الذي كان يتم تداوله به في 26 يونيو.

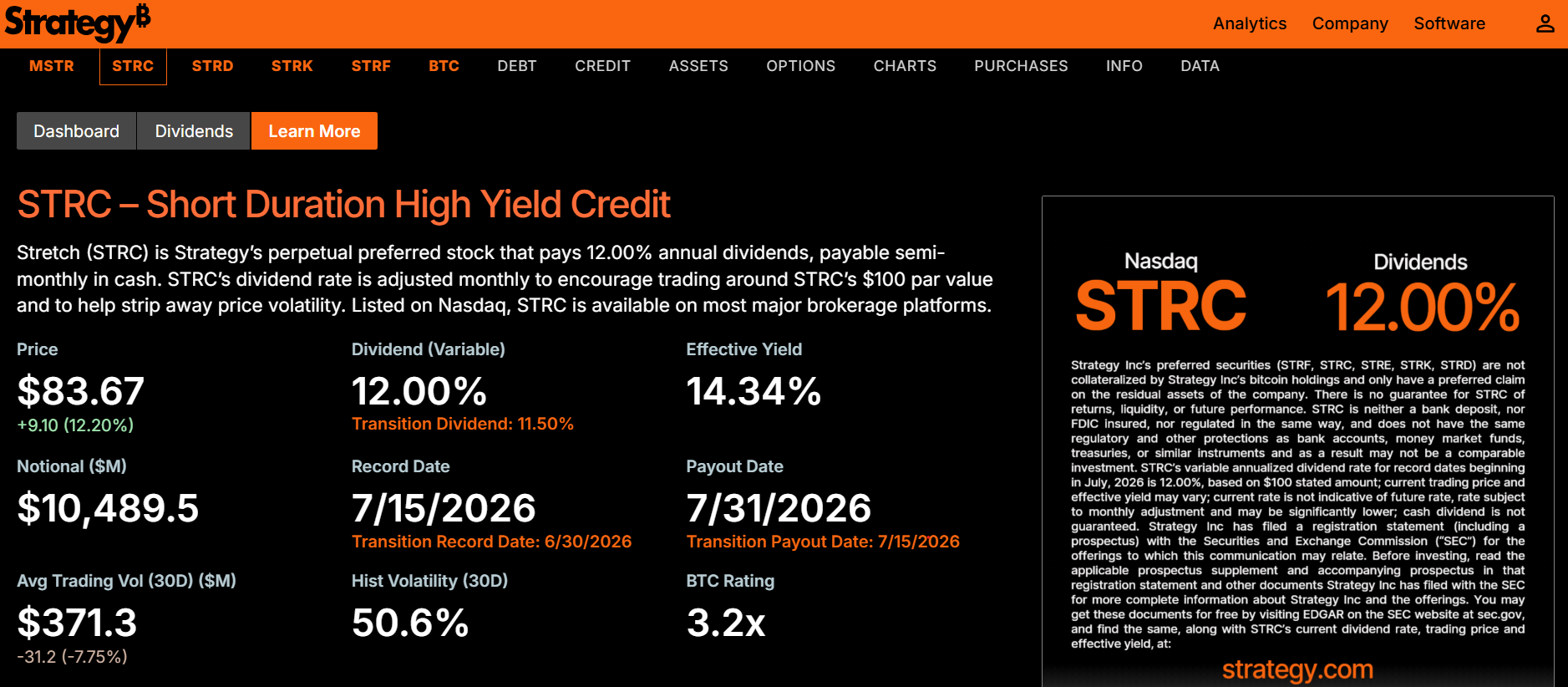

ارتفع سعر سهم STRC بأكثر من 12% بعد ساعات التداول. مصدر: ياهو المالية.

ولكن هل تكفي الخطة لتهدئة المخاوف من أن هيكل شركة STRC – التي اشتهرت بتحضيرها من قبل الرئيس التنفيذي مايكل سايلور بمساعدة حاصل على ماجستير إدارة الأعمال – يمكن أن يعرض الإستراتيجية إلى “دوامة الموت” من مخاطر التمويل الانعكاسية خلال فترات ضغوط السوق؟

ما هو STRC ولماذا هو مثير للجدل؟

تعد STRC جزءًا من هيكل رأس مال الإستراتيجية المرتبط بإستراتيجيتها الأوسع لخزانة البيتكوين. وهي تقع بين الأسهم التقليدية والأدوات الشبيهة بالديون، مما يوفر للمستثمرين عائدًا مع الحفاظ على التعرض لممتلكات الشركة من البيتكوين.

متعلق ب: قد ينخفض مؤشر MSTR الخاص بالاستراتيجية بنسبة 80% إذا كرر هذا الفراكتل الذي حدث في عصر الدوت كوم

تصف الإستراتيجية STRC بأنها سهم مفضل دائم يدفع أرباحًا سنوية بنسبة 12٪ بقيمة اسمية قدرها 100 دولار، ممولة من احتياطيها النقدي وإطار رأس المال المرتبط بالبيتكوين.

في حين أن الهيكل مصمم لتوفير مرونة التمويل دون إصدار ديون تقليدية، فقد تساءل المحللون عما إذا كان استقراره يعتمد على استمرار طلب المستثمرين في الأسواق الثانوية، خاصة خلال فترات تقلبات البيتكوين أو ظروف السيولة الأكثر صرامة.

على النقيض من ذلك، يُطلق على السهم العادي لشركة Strategy اسم MSTR وهو يمثل حصة ملكية الأسهم في Strategy إلى جانب حقوق التصويت. إن مصير الورقتين الماليتين متقارب بشكل وثيق، لكنهما مختلفان. وبالمثل، فإن موقع Strategy باعتبارها أكبر مشتري للبيتكوين (وربما في المستقبل كبائع) يعني أن مصيرها متشابك بشكل وثيق مع سعر البيتكوين في الوقت الحاضر.

وقد انتقد بيتر شيف، الناقد الدائم للذهب والبيتكوين، نموذج الإستراتيجية مرارًا وتكرارًا، مشيرًا إلى أنها “لا تستطيع بيع البيتكوين دون تحطيم سعر البيتكوين. وحتى لو توقفت الإستراتيجية عن شراء البيتكوين، فإن هذا التغيير وحده من شأنه أن يسحق السوق”.

تصف الإستراتيجية STRC بأنها ائتمان قصير الأجل وعالي العائد. المصدر: الإستراتيجية

ومع ذلك، قال تاران ديلون، رئيس الأصول الرقمية في كولا، لكوينتيليغراف إنه “من غير المرجح أن يؤدي تقلب البيتكوين وحده إلى كسر هيكل مثل هيكل الإستراتيجية”.

وقال إن الاختبار الأكثر أهمية هو “ما إذا كانت عملة البيتكوين تظل تحت الضغط بينما يصبح الوصول إلى رأس المال أكثر تكلفة أو صعوبة بشكل تدريجي”.

حالة الدب: حلقات ردود الفعل والاعتماد على السيولة

يجادل البعض بأن نموذج جمع الأموال والأسهم الذي تتبعه الإستراتيجية بالكامل هو نموذج انعكاسي بطبيعته، مما يؤدي إلى تفاقم الدورات الصعودية والسلبية. نفس دولاب الموازنة الذي يضخم المكاسب في الأسواق الصاعدة يمكن أن يؤدي إلى تسريع الخسائر خلال الاتجاه الهبوطي، عندما يصطدم انخفاض أسعار البيتكوين والأسهم مع ضعف الطلب.

وقد أوضح براد جارلينجهاوس، الرئيس التنفيذي لشركة Ripple، هذه النقطة بالضبط على قناة CNBC هذا الأسبوع. وقال: “الهندسة المالية لا تحقق قيمة طويلة المدى”.

صرح كايل رودا، كبير المحللين في Capital.com، لكوينتيليغراف أن الإستراتيجية تعمل بشكل فعال كأداة لتراكم بيتكوين مدفوعة بالزخم، حيث يقوم رأس المال بجمع الأموال لشراء بيتكوين والتي بدورها تدعم تقييم الشركة. ومع ذلك، فقد حذر من أن الديناميكية يمكن أن تنعكس تحت الضغط.

وقال رودا: “من المؤكد أن الأعمال الإستراتيجية تؤدي إلى تفاقم الزخم في كلا الاتجاهين”، مضيفًا أنه في الظروف الأضعف، يمكن أن يؤدي ارتفاع تكاليف التمويل وانخفاض شهية المستثمرين إلى تعزيز الضغط الهبوطي.

متعلق ب: يقول Pandl من Grayscale أن الإستراتيجية يجب أن تبيع بيتكوين بقيمة 3 مليارات دولار لاستعادة الثقة

كما جادل بأن سيولة السوق الثانوية هي تبعية هيكلية، مما يعني أن ضغوط البيع أو إعادة التمويل على نطاق واسع يمكن أن يكون لها آثار غير مباشرة على أسواق بيتكوين نفسها.

من بين مستخدمي البيتكوين، يعد تشارلز إدواردز، مؤسس شركة Capriole Investments، أحد أكثر المعلقين تشددًا في الإستراتيجية في الآونة الأخيرة.

وقارن الظروف المجهدة في شركات خزانة الأصول الرقمية بأحداث تقليص الديون على نطاق أوسع في مجال العملات المشفرة، محذرًا من أن حلقات ردود الفعل يمكن أن تسرع الخسائر عندما تتدهور الرافعة المالية والمعنويات.

“هل هناك أي شخص آخر يحصل على مشاعر LUNA 2022 على MicroStrategy؟” نشر في 26 يونيو.

مقارنة الإستراتيجية بـ Terra/LUNA. المصدر: تشارلز إدواردز

وجهة النظر المحايدة: الخطر الحقيقي هو تمويل الأسواق، وليس البيتكوين

وبينما تتراكم المشاعر الهبوطية حول الإستراتيجية على X، أخبر ديلون كوينتيليغراف أنه من المرجح أن يظهر الضغط أولاً في ظروف التمويل، مشيرًا إلى اتساع الخصومات، وارتفاع العائدات، وانخفاض القدرة على الإصدار كإشارات إنذار مبكر.

من وجهة نظره، فإن مقتنيات Bitcoin الخاصة بـ Strategy أقل أهمية مما إذا كان بإمكان الشركة الاستمرار في إعادة التمويل أو تدوير رأس المال بكفاءة خلال فترات ضغوط السوق.

وعلى الرغم من أن فشل STRC في الحفاظ على “ربطها” عند 100 دولار قد تسبب في الكثير من الذعر، إلا أن STRC ليست مربوطة بمبلغ 100 دولار بالطريقة التي يتم بها ربط العملة المستقرة بقيمة 1 دولار. يصبح العائد أكثر جاذبية كلما انخفض السعر إلى أقل من 100 دولار، وهو ما من الناحية النظرية، يجب أن يرى المشترين يدفعون السعر مرة أخرى إلى 100 دولار في مرحلة ما.

ذكر تقرير بحثي من Bitfire تمت مشاركته مع Cointelegraph أن الاضطرابات الأخيرة في الأسعار التي شهدتها STRC لا ينبغي تفسيرها على أنها فشل هيكلي.

وجادلت الشركة بأن أحداث فك الارتباط مدفوعة إلى حد كبير بالمشاعر وظروف السيولة بدلاً من التغييرات في الأساسيات الأساسية للاستراتيجية أو ملف الملاءة المالية.

وكتبت الشركة: “لا تواجه الإستراتيجية (المعروفة سابقًا باسم MicroStrategy) أي مخاطر إفلاس على المدى القريب”.

حالة الثور: الإجهاد ليس الإعسار

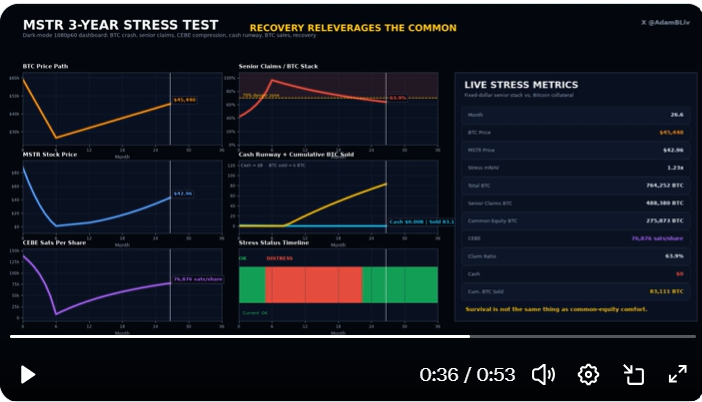

قام مؤيد الإستراتيجية آدم ليفينغستون، وهو مناصر للبيتكوين ومؤلف، بإجراء ما وصفه بـ “اختبار الإجهاد MSTR لمدة ثلاث سنوات” في ظل ظروف قاسية، بما في ذلك سحب بيتكوين بنسبة 55٪، وأسواق رأس المال المغلقة، وحرق نقدي مستمر يتطلب مبيعات بيتكوين كبيرة للوفاء بالالتزامات.

متعلق ب: CryptoQuant تحذر من تغطية أرباح الإستراتيجية مع انخفاض الاحتياطي النقدي بنسبة 38٪

في نموذجه، تتوسع المطالبات العليا لشركة Strategy بشكل حاد من حيث البيتكوين، في حين ينضغط “التعرض للأسهم العادية لعملة البيتكوين” (CEBE) للشركة بشكل كبير. ووصف هذا بأنه “يتم إبادة CEBE”، حيث انخفض من 138,161 جلسة للسهم الواحد إلى 7,884 جلسة للسهم الواحد عند أدنى مستوى للمحاكاة.

دوامة الموت؟ هذا النموذج يقول لا. المصدر: آدم ليفينغستون

يفترض النموذج عدم وجود عمليات شراء جديدة للبيتكوين أو إصدار أسهم خلال فترة الركود، مع بيع ما يقرب من 115,727 بيتكوين على مدار السنوات الثلاث لخدمة الالتزامات قبل عودة ظروف الاستقرار.

على الرغم من شدة السحب، يُظهر نموذج ليفينغستون في النهاية أن الاستراتيجية نجت من الدورة، وتنتهي مع بقاء أكثر من 700000 بيتكوين في ميزانيتها العمومية وهيكل صافي الأصول المتعافي بمجرد عودة ظروف السوق إلى طبيعتها.

ما هي الاستراتيجية التي تغيرت فعلا

يمثل الإطار الجديد المحاولة الأكثر وضوحًا حتى الآن من قبل الإستراتيجية لمعالجة المخاوف المتعلقة بمخاطر السيولة والانعكاسية.

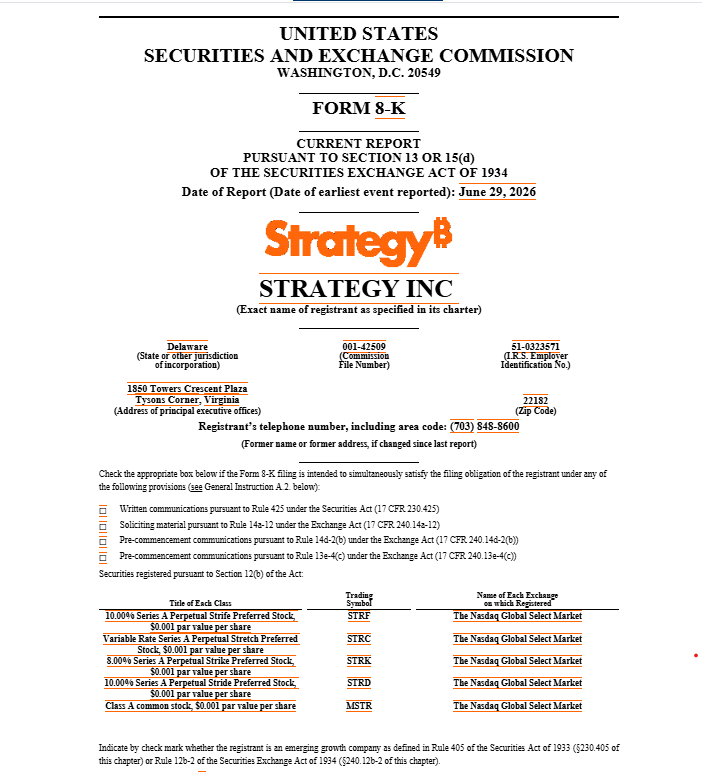

تشمل المكونات الرئيسية لملف Strategy 29 يونيو 8-K الذي يهدف إلى استعادة الثقة في الشركة، عمليات إعادة شراء أسهم MSTR وSTRC والتركيز الكبير على توسيع الاحتياطيات النقدية لدفع أرباح الأسهم. تم تضمين الخيار النووي لبيع ما يصل إلى 1.25 مليار دولار من ممتلكات بيتكوين لدفع الأرباح جزئيًا كوسيلة لضمان أن مايكل سايلور، صاحب الحد الأقصى من بيتكوين، سيبيع الأصول على مضض إذا اضطر إلى ذلك.

متعلق ب: انخفض سعر البيتكوين بأكثر من 40% منذ إطلاق STRC: هل الإستراتيجية “جيدة”؟

ملف 8-K الخاص بالاستراتيجية، بتاريخ 29 يونيو. المصدر: هيئة الأوراق المالية والبورصة الأمريكية

وقال ديلون إن الإطار “يحسن بشكل كبير” الشفافية حول كيفية استجابة الإستراتيجية تحت الضغط، حيث يساعد الاحتياطي الموسع البالغ 2.55 مليار دولار وخطة تسييل البيتكوين الأكثر وضوحًا على تعزيز ثقة المستثمرين.

لكن شيف أشار إلى أن القيمة السوقية الحالية لـ MSTR تبلغ 30 مليار دولار، في حين أن القيمة الحالية لعملة البيتكوين الخاصة بها تبلغ 50 مليار دولار. وقال: “إلى أن ترتفع القيمة السوقية لشركة MSTR فوق قيمة عملة البيتكوين الخاصة بها، فإن أي عملة بيتكوين يتم شراؤها عن طريق إصدار أسهم MSTR تخلق عائدًا سلبيًا من البيتكوين”.

مجموعة أدوات أقوى، نفس الرهان الأساسي

في حين أن الإطار يعزز قدرة الإستراتيجية على إدارة الضغوط قصيرة المدى، إلا أنه لا يلغي اعتمادها على أسواق رأس المال للحفاظ على إستراتيجيتها الأوسع لتراكم البيتكوين.

وكما قال ديلون لكوينتيليغراف، فإن الاختبار الرئيسي سيكون ما إذا كانت ظروف التمويل ستظل متاحة خلال فترات ضغوط السوق، بدلاً من حركة سعر بيتكوين وحدها.

وأضاف أن التحديث يوضح قواعد تخصيص رأس المال الخاصة بالاستراتيجية، ويمنح الإدارة ترتيبًا أكثر تحديدًا للعمليات، مما يجعل استراتيجيتها الشاملة أكثر مصداقية.

بالنسبة للمنتقدين مثل رودا، فإن القلق الأساسي لا يزال قائما. يظل هيكل الإستراتيجية معرضًا لحلقات ردود الفعل إذا تم تشديد السيولة عبر أسواق الأسهم والائتمان.

في حين أن خطوة الإستراتيجية تقدم احتياطيات سيولة أكثر وضوحًا، وعمليات إعادة الشراء، وخيارات الطوارئ، بما في ذلك مبيعات بيتكوين المحتملة، فإن الجدل حول الانعكاسية الهيكلية لم يتم حله بالكامل بعد.

والسؤال الآن ليس ما إذا كانت STRC هشة بطبيعتها من الناحية النظرية، ولكن ما إذا كانت مجموعة أدوات الإستراتيجية الموسعة قادرة على تحمل فترة طويلة من ضغوط سوق رأس المال، وما إذا كان المستثمرون لا يزالون يريدون التعرض لأداة تعمل على تضخيم دورات البيتكوين وتضيف المخاطر، بدلاً من مجرد تتبعها.

مجلة: يقول التاجر المخضرم بيتر براندت إن عملة البيتكوين لن تصل إلى مليون دولار بحلول عام 2030