-

كيف كشفت شركة SpaceX التي تبلغ قيمتها مليار دولار عن النقطة العمياء للعملات المشفرة

بالنسبة للمستثمرين الأفراد الذين تم استبعادهم من الأسواق الخاصة، قدمت أسهم SpaceX الرمزية طريقًا غير عادي إلى واحدة من أكثر الشركات الخاصة المرغوبة في العالم. سمحت الرموز المستندة إلى blockchain للمستثمرين بالسعي إلى التعرض دون حساب وساطة تقليدي وقبل أي إدراج عام محتمل.

ثم اعترضت الحدود العملية الطريق.

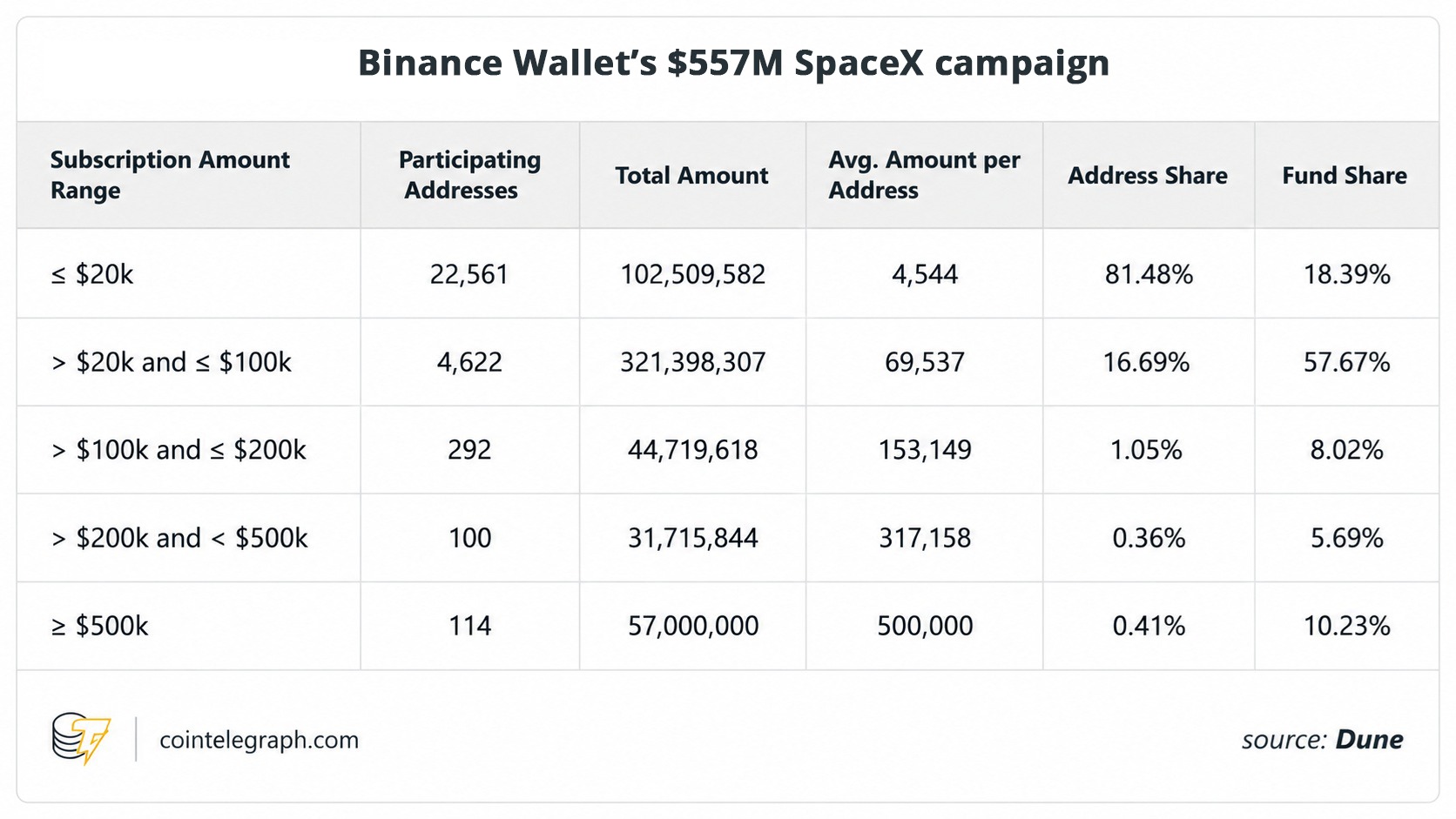

في يونيو 2026، أشارت xStocks إلى أن طلب العملاء قد تجاوز مليار دولار على أسهم SpaceX الرمزية. أبرزت منصات العملات المشفرة مثل Bybit وBinance Wallet وBitget Wallet إمكانية الوصول إلى العرض، مما خلق إثارة كبيرة بين المستخدمين الحريصين على التعرف على مشروع Elon Musk الفضائي.

في النهاية لم يحصل العديد من المستثمرين على أي تخصيص.

قام عدد من المنصات بسحب مبادراتها وأعادت الأموال بعد عدم تمكنها من الحصول على أسهم SpaceX الأساسية اللازمة لدعم الرموز المميزة. وسرعان ما أصبح الحادث بمثابة اختبار عملي مهم للأسهم الرمزية. لقد سلط الضوء على حقيقة أساسية في الاستثمار القائم على تقنية blockchain: قد يحول الرمز المميز الملكية إلى شكل رقمي، لكنه لا يستطيع إنشاء أصول غير متوفرة.

-

نتيجة عرض أسهم SpaceX الرمزي

كان من المتوقع منذ فترة طويلة أن يجذب الطرح العام الأولي المحتمل لشركة SpaceX الانتباه. تقع شركة الطيران في مركز العديد من الاتجاهات الرئيسية: السفر الفضائي التجاري، والاتصال عبر الأقمار الصناعية ستارلينك، وتكنولوجيا الدفاع والملف العالمي لإيلون موسك. وقد سعى العديد من المستثمرين للحصول على حصة مباشرة لسنوات.

ولمعالجة هذا الاهتمام، قدمت xStocks SPCXx، وهو تمثيل رمزي لأسهم SpaceX. يهدف المنتج إلى تقديم عرض قائم على blockchain للشركة، مما يسمح بالتداول من خلال منصات العملة المشفرة بدلاً من شركات الوساطة القياسية.

ارتفع الطلب بشكل حاد.

التقارير مبين أن الاشتراكات تجاوزت مليار دولار قبل قرارات التخصيص النهائية. محفظة Binance وحدها يقال وجذبت التزامات بأكثر من نصف مليار دولار. ورأى المشاركون في هذه الفرصة وسيلة نادرة للتعرف على واحدة من الشركات الخاصة الأكثر قيمة في العالم.

ثم كانت المخصصات أعلن.

قالت العديد من المنصات المشاركة إنها لم تحصل على الأسهم الأساسية المطلوبة لدعم إصدار الرمز المميز. بدون أسهم فعلية لدعم المنتج، لا يمكن للعرض المميز أن يمضي قدمًا.

أدى هذا إلى عمليات الإلغاء واسترداد الأموال على نطاق واسع.

-

كيف تعمل الأسهم الرمزية

تعتمد الأسهم الرمزية على blockchain الإصدارات من حيازات الأسهم التقليدية. بدلاً من شراء الأسهم من خلال وساطة قياسية، يقوم المستثمرون بشراء الرموز الرقمية التي تمثل ملكية أو مصلحة اقتصادية مرتبطة بالأسهم الحقيقية المحتفظ بها خارج السلسلة.

تعمل العملية عادةً على النحو التالي:

- يحصل الوصي المنظم على الأسهم الفعلية.

- يقوم موفر الترميز بإنشاء رموز blockchain المدعومة بهذه الأسهم.

- يقوم المستثمرون بشراء الرموز المميزة وتداولها.

- تم تصميم قيمة الرمز المميز لتتبع أداء المخزون الأساسي.

إن المزايا المحتملة واضحة، على الرغم من أنها تأتي مصحوبة بمقايضات مهمة.

توفر الأسهم الرمزية تداولًا على مدار الساعة وإمكانية الوصول العالمي والملكية الجزئية وسهولة الاستخدام مع محافظ العملات المشفرة وأدوات التمويل اللامركزية.

بالنسبة للمستثمرين في المناطق ذات الوصول المحدود إلى الأسواق المالية الأمريكية، يوفر الترميز طريقًا محتملاً إلى الأصول التي كان من الصعب أو المستحيل الوصول إليها في السابق.

هل تعلم؟ فكرة الأوراق المالية الرمزية تسبق blockchain. المؤسسات المالية جربت مع الإصدارات الرقمية من الأسهم والسندات لعقود من الزمن، لكن تقنية blockchain جعلت عمليات نقل الملكية العالمية من نظير إلى نظير أسهل وأكثر شفافية.

-

كيف خططت xStocks لمنح المستثمرين فرصة التعرض لشركة SpaceX

تم بناء عرض SPCXx على فكرة واضحة. بالنسبة لكل رمز تم إنشاؤه، ستحصل xStocks على أسهم SpaceX المقابلة لتكون بمثابة ضمان للأصول الرقمية المتداولة من قبل المشاركين.

من وجهة نظر المستثمر، بدت العملية بسيطة. قام المستخدمون بتحويل الأموال، وانضموا إلى الاشتراك، ومن المتوقع أن يحصلوا على عرض رمزي لـ SpaceX بعد قرارات التخصيص.

كان للهيكل جاذبية خاصة لأن العديد من المشاركين في مجال التجزئة يعتقدون أن الرمز المميز يمكن أن يوسع الوصول إلى مجموعة مختارة من الاكتتابات العامة الأولية المخصصة تاريخياً للاعبين المؤسسيين والأفراد ذوي الثروات العالية.

ما تجاهله الكثيرون هو أن عملية الترميز لا تزال تتطلب تأمين أسهم حقيقية قبل إصدار الرموز المميزة.

هذه التبعية أصبح القيد الحاسم.

-

لماذا تجاوز الطلب العرض المتاح؟

لم تكن المشكلة في الترميز نفسه. كان هذا هو النقص في أسهم SpaceX الفعلية اللازمة لدعم الرموز المميزة. عندما يكون اهتمام المستثمرين بشركة ما قويًا بشكل استثنائي، فلا يمكن توزيع سوى عدد محدود من الأسهم. لا يستطيع كل مستثمر الحصول على المبلغ الذي يريده.

وتواجه الاكتتابات العامة الأولية التقليدية هذا القيد بانتظام. غالبًا ما تتلقى شركات الوساطة أسهمًا أقل مما يطلبه العملاء. ويتنافس المستثمرون المؤسسيون بقوة على المخصصات. غالبًا ما يحصل مستثمرو التجزئة على حصص أصغر أو لا يحصلون على أي تخصيص على الإطلاق.

وقد عززت قضية SpaceX هذا النمط.

من خلال البنية التحتية لسلسلة الكتل، قامت xStocks بتوسيع قاعدة المشترين المهتمين بشكل كبير. وسعت عملية الترميز من المشاركة إلى ما هو أبعد من مجموعة محدودة من عملاء الوساطة لتصل إلى جمهور العملات المشفرة العالمي.

وتوسع الطلب بشكل حاد، في حين ظل العرض محدودا. ظلت الأسهم الفعلية محكومة بالقيود التقليدية لسوق الأسهم. أصبحت هذه الفجوة في نهاية المطاف من المستحيل التغلب عليها.

-

لماذا لا يمكن للرمز المميز إنشاء مشاركات غير موجودة

من المفاهيم الخاطئة الشائعة حول الأسهم الرمزية أن blockchain يزيل الندرة بطريقة أو بأخرى. ولكن هذا ليس صحيحا.

يمكن لـ Blockchain يحسن التسوية وتوسيع نطاق الوصول وجعل التداول أكثر كفاءة. يمكنه رقمنة سجلات الملكية ودعم الحيازات الجزئية. ومع ذلك، لا يمكن إنشاء ملكية قانونية إضافية في الشركة.

تتطلب كل مشاركة رمزية مدعومة بشكل صحيح أصلًا أساسيًا مطابقًا. إذا لم يتمكن موفر الرمز المميز من الحصول على المشاركات، فلن يتمكن من إصدار الرموز المميزة الصالحة.

وهذا مهم لأن الترميز غالبًا ما يتم تقديمه كحل رئيسي للقيود في الأسواق المالية.

أظهرت حلقة SpaceX أن بعض القيود لا تزال موجودة في العالم الحقيقي. لا يمكن لأي قدر من تكنولوجيا blockchain إنشاء المزيد من أسهم SpaceX عند نفاد العرض.

هل تعلم؟ تظل SpaceX واحدة من أكثر الشركات الخاصة تداولاً في الأسواق الثانوية. غالبًا ما يتداول الموظفون والمستثمرون الأوائل وصناديق الاستثمار في الأسهم بشكل خاص، مما يؤدي إلى إنشاء سوق ثانوية خاصة نشطة قبل الإدراج العام للشركة.

-

ما الخطأ الذي حدث في Bybit وBitget Wallet وشركاء آخرين؟

تشير التحديات التي تواجهها المنصات الشريكة أيضًا إلى قضية رئيسية أخرى في التمويل الرمزي: الاعتماد على سلاسل تشغيلية طويلة.

لم يكن لدى Bybit وBitget Wallet وBinance Wallet وشركاء التوزيع الآخرين سيطرة مباشرة على عملية التخصيص. وبدلاً من ذلك، اعتمدوا على xStocks ومقدمي البنية التحتية الآخرين للحصول على الأسهم الأساسية.

وبمجرد عدم توفر تلك الحصص، توقفت شبكة التوزيع بالكامل. غالبًا ما يعتقد المستخدمون أنهم يتعاملون مباشرة مع الأصل نفسه.

وعمل عدة وسطاء وراء هذا الترتيب:

- مزود الترميز

- الحافظ الأمين للأسهم

- مصدر التخصيص

- الوصول إلى البورصة أو المحفظة

إذا انقطع أي جزء من هذا التسلسل، فقد تتأثر تجربة المستخدم بشكل عام أيضًا. وفي هذه الحالة، حدث التعطيل قبل إصدار أي رموز مميزة.

-

كيف أدت المبالغ المستردة إلى حماية المستخدمين ولكنها كشفت عن مخاطر النظام الأساسي

ويُحسب للمنصات المشاركة عمومًا أنها قامت بمعالجة المبالغ المستردة دون تأخير. وذهب البعض إلى أبعد من ذلك من خلال تقديم تعويضات إضافية أو مكافآت أو استرداد الرسوم لتقليل النكسة.

ومن الناحية المالية، تجنب معظم العملاء الخسائر المباشرة. ولكن من وجهة نظر السمعة، كان الوضع أكثر تعقيدا. وقد أدرك المستثمرون أن “الوصول” المعلن عنه لا يعني المشاركة المضمونة.

لقد نظر الكثيرون إلى الجهود الترويجية على أنها تأكيد على أن الأسهم ستصبح متاحة. أوضحت عمليات الإلغاء أن الحصول على المخزون ظل غير مؤكد حتى يتم الانتهاء من التخصيصات النهائية.

يمكن أن يشكل هذا الدرس كيفية تقييم المستثمرين للعروض الرمزية المستقبلية. تعد الثقة أحد أهم العناصر في الأسواق المالية، ومن الممكن أن تؤدي مثل هذه الحالات إلى إضعافها حتى عند إصدار المبالغ المستردة.

هل تعلم؟ الملكية الجزئية ليست فريدة من نوعها بالنسبة للعملات المشفرة. لقد عرض الوسطاء التقليديون أسهما جزئية من الأسهم باهظة الثمن مثل أمازون وبيركشاير هاثاواي لسنوات، مما يسمح للمستثمرين بشراء جزء من السهم بدلا من وحدة كاملة.

-

الأسهم الرمزية مقابل الأسهم التقليدية

هناك نقطة أخرى من قضية SpaceX تتعلق بالوضوح حول ما تمثله الأسهم الرمزية فعليًا. يفترض العديد من المستثمرين أن شراء أسهم رمزية هو نفس الاحتفاظ بسهم قياسي.

هذا ليس هو الحال دائما.

اعتمادًا على البنية، قد لا يحصل حاملو الرمز المميز على:

- حقوق التصويت

- الاتصالات المباشرة للمساهمين

- المشاركة في حوكمة الشركات

- امتيازات معينة للمساهمين

وبدلاً من ذلك، قد توفر المنتجات الرمزية تعرضًا اقتصاديًا لتحركات الأسعار بدلاً من الوضع القانوني الكامل للمساهمين. يصبح هذا الاختلاف مهمًا بشكل خاص أثناء أحداث الشركات أو عمليات الدمج أو توزيعات الأرباح أو المشكلات التنظيمية.

يجب على المستثمرين مراجعة الإطار القانوني وراء أي عرض أسهم رمزي قبل الالتزام بالأموال.

-

المخاطر الرئيسية التي يجب على مستثمري التجزئة فهمها

لقد سلطت حادثة SpaceX الضوء على العديد من المخاطر. تتجاوز هذه المخاطر هذا العرض المحدد:

- مخاطر التخصيص: غالبًا ما تجتذب الأصول الشائعة طلبًا أكبر من العرض المتاح.

- مخاطر الطرف المقابل: يعتمد المستثمرون على الجهات المصدرة، والأمناء، والبورصات، ومقدمي الترميز.

- المخاطر التنظيمية: تستمر قواعد الأسهم المرمزة في التغير عبر العديد من الولايات القضائية.

- مخاطر السيولة: يمكن أن يختلف نشاط التداول بشكل حاد من منتج إلى آخر.

- مخاطر الاسترداد: يحتاج المستثمرون إلى الوضوح بشأن كيفية استرداد الرموز المميزة وما هي الحقوق التي تأتي مع الملكية.

لا تعد أي من هذه المخاطر فريدة من نوعها بالنسبة للتمويل المميز. ومع ذلك، فإن تنسيق blockchain قد يجعلها في بعض الأحيان أقل وضوحًا للمستثمرين ذوي الخبرة المحدودة.

-

ما تكشفه حلقة SpaceX عن الأسهم الرمزية

على الرغم من أن الجهود لم تكن كافية، إلا أن الدرس الأوسع ربما لا يزال مشجعًا لقطاع الترميز. أظهر الطلب الذي يزيد عن مليار دولار اهتمامًا قويًا للمستثمرين بالوصول القائم على blockchain إلى الأصول التقليدية.

من الواضح أن السوق يريد الأسهم الرمزية.

أعجب المشاركون بفكرة إدارة الأسهم من خلال محافظ العملات المشفرة. إنهم يقدرون التداول على مدار الساعة، والانتشار العالمي، وحواجز الدخول المنخفضة.

وتكمن الصعوبة في الربط بشكل موثوق بين هذا الاهتمام والأصول الفعلية في الاقتصاد الحقيقي.

يمكن أن تستفيد العروض المميزة المستقبلية مما يلي:

- اتفاقيات مصادر أقوى

- عمليات تخصيص أكثر شفافية

- الكشف بشكل أفضل عن حدود المخزون

- توضيحات أوضح لحقوق المستثمرين

عملت التكنولوجيا الأساسية إلى حد كبير كما هو مخطط لها.

ما فشل هو القدرة على الحصول على ما يكفي من الأصول الأساسية.