تتصرف العملات المستقرة مثل سوق صرف أجنبي مجزأ، حيث تنتشر السيولة عبر سلاسل الكتل والمجمعات، مما يؤدي إلى خلق فروق في الأسعار وعدم المساواة في الوصول إلى السيولة بالدولار.

يبدو نقل العملات المستقرة أمرًا بسيطًا على السطح. ولكن تحت الغطاء، غالبًا ما تكون معاملة متعددة الخطوات يتم توجيهها عبر السلاسل والمجمعات.

قال رين ساكس، الرئيس التنفيذي لشركة البنية التحتية للعملات المستقرة إيكو، لكوينتيليغراف: “إنها حالة خاصة جدًا لسوق الصرف الأجنبي، وهذا يؤدي إلى تجربة مستخدم سيئة، مع انزلاق غير متوقع، وارتداد المعاملات، ومعلومات غير مألوفة عند نقل الدولار من النقطة أ إلى النقطة ب”.

تتمتع العملات المستقرة الآن بقيمة سوقية تزيد عن 320 مليار دولار، بقيادة USDt (USDT) من Tether وUSDC (USDC) من Circle’s.

ولكن مع دخول المؤسسات وكبار المتداولين إلى السوق، يصبح من الصعب تنفيذ نقل كميات كبيرة من العملات المستقرة بشكل نظيف.

العملات المستقرة ليست قابلة للاستبدال كما تبدو

قد تكون العملة المستقرة مرتبطة بالدولار – أو العملات الورقية الأخرى – ولكنها لا يتم تداولها كأصل موحد، مع تقسيم السيولة بين الجهات المصدرة والبلوكتشين وأماكن التمويل اللامركزي (DeFi)، ولكل منها عمقها وتسعيرها وشروط الوصول.

قال ساكس: “العملات المستقرة، فيما بينها، ليست قابلة للاستبدال بشكل كبير”. “إن الملفات الشخصية المختلفة بين تلك الأسواق تعني أن التسعير ونقل العملات المستقرة بسلاسة وكفاءة عبرها يمثل في الواقع مشكلة صعبة يعتبرها الناس أمرًا مفروغًا منه.”

من الناحية العملية، قد لا تكون العملة المستقرة بالدولار في إحدى السلسلة معادلة لنفس الأصل في مكان آخر. تؤدي الاختلافات في دعم الضمانات والوصول إلى الأسواق وعمق السيولة إلى خلق فجوات تسعيرية تتسع مع الحجم أو في الأسواق الأقل سمكًا.

عادة ما تكون هذه الاختلافات ضئيلة في الأسواق السائلة وفي المعاملات الصغيرة. ولكن مع زيادة حجم الصفقات، تصبح الفجوات أكبر.

وقال ساكس: “كلما زاد تركيز أسواق التمويل اللامركزي الرئيسية على العملات المستقرة، كلما زاد تركيز السلاسل على العملات المستقرة، وكلما زادت أصول العملات المستقرة، أصبحت أكثر تجزئة”. “يعتقد الناس أن هذه مجرد دولارات، لكنها في الواقع ليست كذلك.”

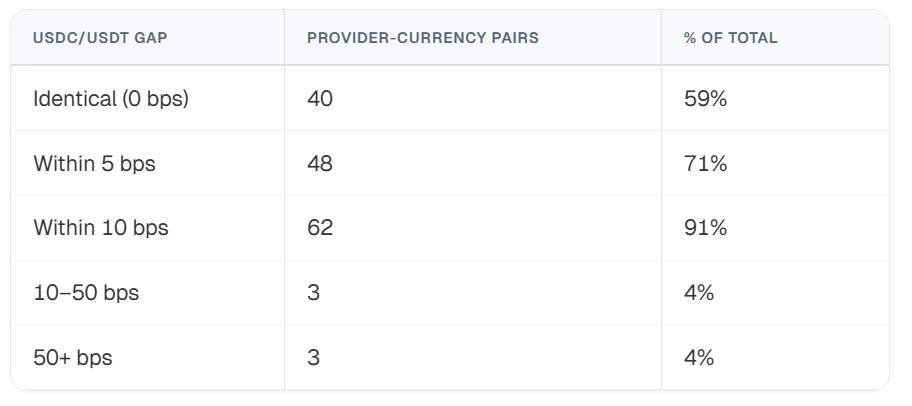

وفي تقرير صدر في شهر مارس، وجدت شركة بوردرليس الناشئة للمدفوعات أن اختلاف الأسعار في العملات المستقرة يعتمد إلى حد كبير على مصدر السيولة.

متعلق ب: التسوية الفورية تضغط على كفاءة رأس مال العملات المشفرة: إيثان بوخمان

قام التقرير بجمع أسعار البيع والشراء بالساعة طوال شهر فبراير عبر 66 ممرًا لتحويل العملات المستقرة إلى العملات الورقية – أو طرق تحويل مثل USDC إلى البيزو المكسيكي – والتي تغطي 33 عملة وسبع شبكات بلوكتشين. أظهرت البيانات أن تداول USDC وUSDT متطابق تقريبًا في معظم الحالات.

وظهرت اختلافات أكبر على مستوى المزود، حيث يمكن أن تتجاوز فجوات التسعير في نفس الممر مئات نقاط الأساس، مما يجعل جودة التنفيذ تعتمد على الوصول إلى السيولة والتوجيه عبر الأماكن.

تصبح العملات المستقرة أكثر صعوبة في التحرك بحجمها

وفي ظل الوضع الحالي للعملات المستقرة، فإن هيكل سوقها يشبه العملات الأجنبية، حيث يتداول وكلاء الدولار عبر الأسواق المنفصلة، وفقًا لساكس. يصبح ذلك أكثر وضوحًا في حركات العملات المستقرة الأكبر عبر السلاسل.

أصبحت العملات المستقرة حجر الزاوية للمؤسسات التي تنتقل إلى الأصول الرقمية، وتستخدم للتداول والمدفوعات عبر الحدود وإدارة الخزانة على السلسلة. تعتمد الشركات عليها لنقل رأس المال بين الأماكن وتسوية الصفقات والوصول إلى فرص العائد عبر أسواق التمويل اللامركزي.

متعلق ب: لماذا تعد العملات المستقرة بالين مفتاحًا لطموحات العملات المشفرة في اليابان

على عكس مستخدمي التجزئة، غالبًا ما تقوم المؤسسات بنقل عشرات الملايين من الدولارات في المرة الواحدة، حيث يجب أن يكون التنفيذ سريعًا ويمكن التنبؤ به وفعالًا.

وقال ساكس: “إذا تم توزيع السيولة، فإن محاولة بيع 10 ملايين دولار من إحدى العملات المستقرة وشراء 10 ملايين دولار من عملة أخرى في خطوة واحدة ستحرك السوق”. “ما يجب أن يحدث عادةً هو تقسيم هذه المعاملة إلى فروع متعددة، والتي قد تتجه بشكل مختلف وتتقارب في الوجهة.”

وفي مثل هذه الحالات، يصبح التجزئة عائقًا. وبدلا من السحب من مجموعة واحدة من السيولة بالدولار، يجب على المؤسسات التنقل بين سلاسل متعددة، ومصدرين وأماكن، ولكل منها ظروف سيولة مختلفة. يمكن أن يؤدي الحجم المتحرك إلى تغيير الأسعار، ويتطلب تقسيم الصفقات وإدخال عدم اليقين في التنفيذ.

قال ساكس: “في الوقت الحالي، ليس لديهم إدارة المخاطر والثقة والبنية التحتية التي يحتاجون إليها لنقل أو الاحتفاظ بالكثير من العملات المستقرة بالحجم الافتراضي”.

تحتاج العملات المستقرة إلى البنية التحتية، وليس إلى المزيد من العرض

بدأت الشركات في بناء البنية التحتية لمعالجة هذه الثغرات، لكنها تفعل ذلك انطلاقا من افتراضات مختلفة حول ماهية المشكلة في الواقع.

تتعامل شركة Circle مع العملات المستقرة كأساس لنظام صرف العملات الأجنبية الجديد، حيث يتم ربط العديد من العملات ومزودي السيولة وطبقات التسوية من خلال البنية التحتية المشتركة. وفي الوقت نفسه، يركز إيكو على التوجيه والتنفيذ، وتجميع السيولة عبر الأسواق المجزأة.

ويشير كلا النهجين إلى مسألة العملات المستقرة الموجودة عبر سلاسل أو جهات إصدار متعددة، ولكن السيولة التي تقف خلفها موزعة وغير متساوية. يتطلب نقل الأموال التفاعل مع تلك السيولة المجزأة، مما يؤدي إلى اختلافات في الأسعار وتعقيد التوجيه ومخاطر التنفيذ.

وقال ساكس: “التجزئة تخلق المزيد من الفارق بين الأسعار، مما يعني تنفيذًا أسوأ في كثير من الحالات. لحل هذه المشكلة، تحتاج إلى القراءة عبر الأسواق، ورؤية صورة السيولة الكاملة، حتى لو كانت مجزأة، والتنقل عبرها”.

بالنسبة للمؤسسات، يحد هذا التعقيد بشكل مباشر من مقدار رأس المال الذي يمكن نقله عبر السلسلة. وكما أوضح ساكس، يجب أن تصبح تدفقات العملات المستقرة أكثر قابلية للتنبؤ بها قبل أن تتمتع المؤسسات بإدارة المخاطر والثقة المطلوبة لنقل أو الاحتفاظ بمبالغ كبيرة على السلسلة.

مجلة: هل سيكون قانون CLARITY مفيدًا أم سيئًا لـ DeFi؟