تجاوزت قيمة الأصول الحقيقية (RWA) 32 مليار دولار من القيمة السوقية لأول مرة يوم الثلاثاء، مع استمرار تسارع علاقة حب وول ستريت بالرمز المميز.

كان JPMorgan هو الأحدث الذي ضاعف اهتمامه من خلال تقديم طلب إلى لجنة الأوراق المالية والبورصة بخصوص صندوق سوق المال المميز الجديد لمصدري العملات المستقرة على الايثيريوم.

لا يعجب الجميع بالأسماء والأرقام الكبيرة.

قال كريس كيم، المؤسس والرئيس التنفيذي لشركة Axis لتوفير السيولة، لكوينتيليغراف: “(معظم) المشاريع الموجودة، وحتى اللاعبين الماليين التقليديين الذين يدخلون في مجال العملات المشفرة، فإنهم ينظرون فقط إلى طبقة الإصدار”. “لا أحد يركز في الواقع على جانب السيولة من الأشياء.”

وقال كيم إن إصدار أصل رمزي والقدرة على تداوله هما شيئان مختلفان تمامًا. إن هوس الصناعة بأرقام القيمة السوقية لا يقيس مقدار الـ 32 مليار دولار التي يمكن أن تتغير بالفعل.

نمت القيمة السوقية لأصول Onchain RWA بنحو 10 مليارات دولار في عام 2026 حتى الآن. مصدر: rwa.xyz

إن وضع الأصول على السلسلة هو الجزء السهل

ومن المتوقع أن يستمر التمويل الرمزي في النمو. ماكينزي وشركاه المشاريع يمكن أن تصل القيمة السوقية الرمزية إلى 2 تريليون دولار بحلول عام 2030. ستاندرد تشارترد يرى 30.1 تريليون دولار بحلول عام 2034

لكن كيم ادعى أن الصناعة مهووسة بالمقاييس الخاطئة، حيث أن السباق على الإصدار يتجاوز القدرة على تداول هذه الأصول.

وقال: “ستكون قابلية التداول حولها عاملاً مهمًا في تحديد قيمة أسواق الترميز هذه في المستقبل. ولكن في الوقت الحالي، لا يوجد الكثير من التداول الذي يحدث حول RWAs المرمزة”.

لا يحكي الرقم الرئيسي قصة كيفية توزيع السيولة بشكل غير متساو عبر فئات الأصول. تستفيد سندات الخزانة المُرمزة، التي تمثل ما يقرب من نصف سوق RWA، من السيولة الأساسية لديون الحكومة الأمريكية، كما تظهر بيانات rwa.xyz.

ولكن بالنسبة للفئات الأخرى، تحليل السلسلة ذكرت أن القيمة السوقية للأصول المرمزة مأخوذة من منصة – rwa.xyz – التي تتتبع الأصول غير السائلة للغاية مثل العقارات إلى جانب الأصول السائلة.

وكتبت تشيناليسيس في تقريرها لشهر أبريل: “نظرًا لأن هذه الأصول غير السائلة تفتقر إلى التداول المستمر في السوق الثانوية، فمن الصعب بطبيعتها قياس قيمتها السوقية الحالية بالضبط، مما يعني أنه يجب التعامل مع بعض التقييمات الإجمالية على أنها أفضل التقديرات المتاحة”.

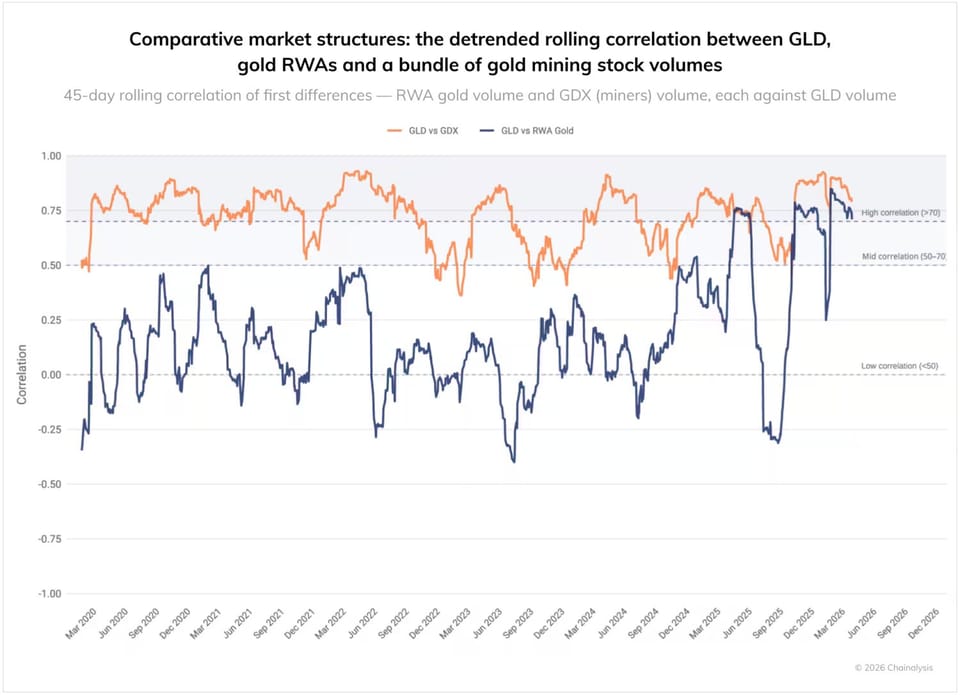

تتبعت تشيناليسيس 40.5 مليار دولار من حجم تداول الذهب الرمزي ووجدت أنه خلال معظم تاريخها، لم يكن لها أي ارتباط تقريبًا بأسواق الذهب التقليدية، وكثيرًا ما كانت تنفصل تمامًا. ولم يبدأ السوقان في التحرك جنبًا إلى جنب إلا منذ منتصف عام 2025.

بدأ الذهب المرمز في تتبع أسعار الذهب الفعلية عن كثب، لكن السوقين لم يتقاربا بشكل كامل بعد. المصدر: تشيناليسيس

متعلق ب: يمكن أن تكون العملات المشفرة والذكاء الاصطناعي كلمات قذرة في الحملة الانتخابية النصفية لعام 2026

بمعنى آخر، حتى بالنسبة لواحدة من فئات الأصول الرمزية الأكثر نضجًا، فإن التداول عبر السلسلة بدأ مؤخرًا يتصرف مثل الشيء الحقيقي.

التجزئة تفرض ضرائب على اقتصاد RWA

بالنسبة لأصول RWA في اقتصاد Web3 اليوم، يتم إصدار نفس الأصل عبر سلاسل كتل متعددة.

وقال كيم: “إن التشرذم يتسارع”. “إننا نشهد إصدار نفس الأصول على عدة سلاسل بلوكتشين في ٣٠ تنسيقًا مختلفًا، ولا يمكنهم التفاعل مع بعضهم البعض.”

كيم لديه مصلحة في السرد. تم بناء منصة Axis، منصة عوائد المراجحة، على التقاط تناقضات الأسعار عبر الأسواق المجزأة.

عندما تنتشر الأصول الرمزية عبر سلاسل الكتل دون إمكانية التشغيل البيني السلس، يتباين التسعير وتتلقى كفاءة رأس المال الضربة. يمكن أن يواجه المصدرون عملًا قانونيًا مكررًا ومجموعات سيولة منعزلة، في حين يجب على المستثمرين التنقل بين نماذج حفظ مختلفة وملفات تعريف المخاطر.

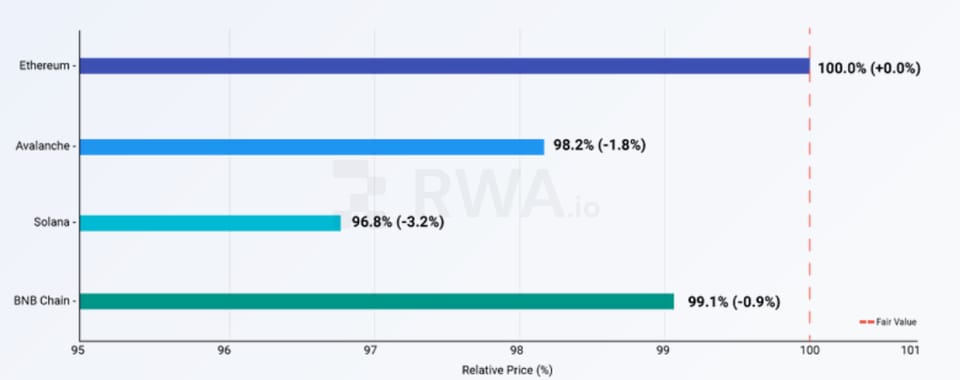

تكلفة هذا التشرذم قابلة للقياس بالفعل، وفقًا لـ أ تقرير بواسطة RWA.io. يؤدي نقل رأس المال بين الشبكات إلى تفاقم المشكلة من خلال تكلفة المستثمرين ما بين 2% إلى 5% لكل معاملة من حيث الرسوم والانزلاق.

يتم تداول نفس الأصول ذات الدخل الثابت الرمزية بأسعار مختلفة عبر blockchain. مصدر: RWA.io

وقدرت RWA.io أن أوجه القصور هذه تستنزف ما بين 600 مليون دولار و1.3 مليار دولار من السوق كل عام. وإذا استمر هذا التشرذم مع اتساع نطاق السوق، فقد تصل تلك الخسائر السنوية إلى 75 مليار دولار بحلول عام 2030.

التكنولوجيا اللازمة لإصلاح هذه المشكلة موجودة، لكن البنية التحتية التي تربط كل ذلك هي القطعة المفقودة من اللغز، وفقًا لموقع RWA.io. أدت حالات الفشل التشغيلي Onchain إلى زيادة الخسائر المالية بنسبة 143٪ في النصف الأول من عام 2025 مقارنة بعام 2024 بأكمله.

الطريق الطويل إلى سوق RWA فعال

كيم ليس متشائمًا بشأن الترميز ويعتبره وجهة حتمية لأسواق رأس المال العالمية. لكن الحتمية لا تعني وشيكة.

وقال: “أرى أن الترميز هو المعيار الافتراضي في المستقبل البعيد”. “ولكن حتى نصل إلى هناك، سنظل نميز بين ملفات تعريف السيولة لدى TradFi وملفات تعريف السيولة المتسلسلة.”

يتسابق جي بي مورجان وبلاك روك لوضع الأصول على السلاسل. ولكن إلى أن تلحق البنية التحتية للسيولة بالركب، فإن رقم القيمة السوقية لا يقيس بشكل كامل السوق العاملة.

قال كيم: “ربما نكون في الأدوار الأولى”. “إلى أن يتمكن مزودو السيولة الأكثر تطوراً من مزامنة TradFi والأسواق الرمزية onchain، أعتقد أنه لا يمكننا إلا أن نطلق عليه بديلاً ناجحًا لـ TradFi.”

كما قام صندوق النقد الدولي أيضاً تم وضع علامة عليها مصدر قلق طويل المدى في مذكرة يناير 2025 بشأن الترميز وعدم كفاءة السوق المالية. وحذر من أنه على الرغم من أن الترميز يمكن أن يقلل من بعض تكاليف التداول، إلا أنه قد يؤدي إلى تضخيم الصدمات إذا أصبحت المؤسسات أكثر ترابطًا واحتفظت بمصدات سيولة أقل نتيجة لذلك.

بعبارة أخرى، قد يؤدي السباق لوضع الأصول على سلاسل الكتل إلى خلق مخاطر نظامية جديدة حتى مع بقاء مشاكل البنية التحتية القديمة دون حل.

مجلة: حدد مؤسس eToro توقيت وصول Bitcoin إلى القمة بشكل مثالي نظرًا لإيمانه بدورات مدتها 4 سنوات