لقد تم شطب شبكات البنية التحتية المادية اللامركزية (DePINs) على أنها ميتة من قبل العديد من المستثمرين، لكن تقرير “حالة DePIN 2025” الجديد من Messari وEscape Velocity يقول إن القطاع قد نما بشكل مطرد إلى سوق بقيمة 10 مليارات دولار وحقق 72 مليون دولار من إيرادات onchain في العام الماضي وحده.

وفقًا للتقرير، انخفضت رموز DePIN المميزة لفئة 2018-2022 بنسبة هائلة تتراوح بين 94% و99% من أعلى مستوياتها على الإطلاق. ومع ذلك، تحقق المشاريع الرائدة الآن إيرادات متكررة يمكن التحقق منها وتتداول بمعدل 10 إلى 25 ضعفًا من مضاعفات الإيرادات، وهي المستويات التي وصفها مساري بأنها مقومة بأقل من قيمتها مقارنة بالنمو.

وقال المساري إن هذا التحول يمثل تحولا من النمو القائم على الدعم نحو الشبكات التي تولد إيرادات من خلال الاستخدام في العالم الحقيقي، لا سيما في مجالات مثل عرض النطاق الترددي والحوسبة والطاقة وبيانات الاستشعار.

صرح ماركوس ليفين، المؤسس المشارك لشركة XYO، وهي شركة بيانات وDePIN تأسست في عام 2018، لكوينتيليغراف أن الإيرادات مهمة أكثر من سعر الرمز المميز في قطاع DePIN وأنه مع نضوج السوق، “بدأت التقييمات تعكس النشاط الاقتصادي الحقيقي الذي يصمد حتى عندما تكون أسعار الرمز المميز ثابتة”.

متعلق ب: تعمل شركة Natix التي تتخذ من Solana مقراً لها على جلب بيانات DePIN إلى الذكاء الاصطناعي ذاتي القيادة مع شركة Valeo

DePIN: من الضجيج إلى الإيرادات

يقارن المؤلفون بين “DePIN 2021” و”DePIN 2025″، قائلين إن الدورات المبكرة كانت تهيمن عليها شبكات ما قبل الإيرادات ذات التضخم الرمزي المرتفع، وقيود الطلب والتقييمات المدفوعة بمضاربات التجزئة.

وعلى النقيض من ذلك، يعمل قادة اليوم على توليد إيرادات على شبكة الإنترنت، ولا يعانون من تضخم في العرض إلا قليلاً أو معدومين، ويرون أن النمو مدفوع بمزايا المرافق والتكلفة بدلاً من إعانات الدعم.

وقال ليفين إن قطاع DePIN “يختلف جذريًا” عن صناعة العملات المشفرة الأوسع لأنه يوفر “منفعة حقيقية للمستخدمين النهائيين”.

وقال إن النجاح يظهر “أولا في الاستخدام والتدفق النقدي، وليس في حركة الأسعار المضاربة”.

قادة DePIN في مساري

يسلط مؤشر DePIN Leaders الخاص بـ Messari الضوء على 15 مشروعًا عبر شبكات النطاق الترددي والحوسبة والطاقة وأجهزة الاستشعار التي تلبي حدودًا معينة، مثل ما لا يقل عن 500000 دولار أمريكي من الإيرادات السنوية المتكررة، وما لا يقل عن 30 مليون دولار أمريكي.

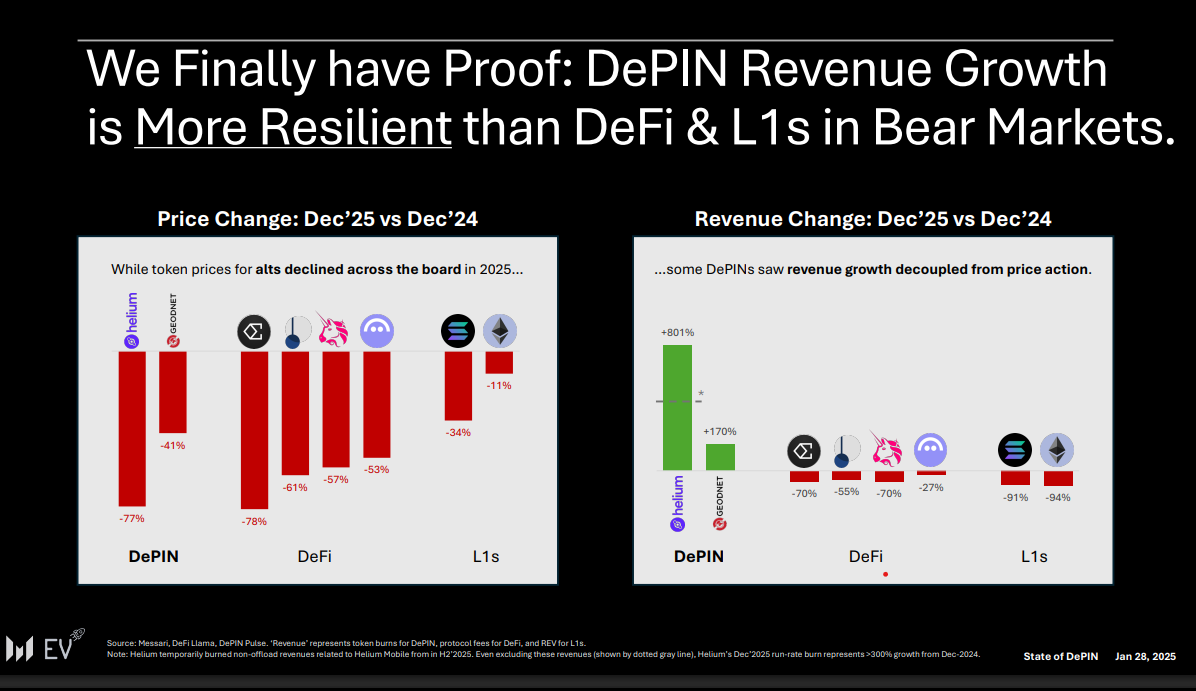

إحدى النتائج الرئيسية للتقرير هي أن نمو إيرادات DePIN أثبت أنه أكثر مرونة من التمويل اللامركزي (DeFi) والطبقة الأولى في السوق الهابطة الحالية.

متعلق ب: يُطلق بروتوكول DePIN الجديد سوق معالجة مقاوم لـ ZK

في حين انخفضت أسعار رموز DePIN مثل Helium (HNT) وGEODNET (GEOD) بنسبة 77% و41% من ديسمبر 2024 إلى ديسمبر 2025، فقد زادت إيراداتها على السلسلة بنحو 8 مرات و1.7 مرة على التوالي، خلال نفس الفترة، مقابل الانخفاض الحاد في الإيرادات لبروتوكولات التمويل اللامركزي الرائدة وسلاسل العقود الذكية.

قال ليفين إن “الفرق الكبير” بين قطاعات DePIN هو “ما إذا كانت الشبكة يمكنها كسب المال من عملاء حقيقيين دون الاعتماد باستمرار على الحوافز”.

وقال إن DePIN “لم يكن مرتبطًا بسوق واحدة اقتصاديًا”، وبدأت بعض المجالات، مثل تحديد المواقع ورسم الخرائط والروبوتات، في إظهار حالات استخدام متكررة بينما ظلت مجالات أخرى “أكثر تقييدًا بالتنظيم والضغط التنافسي”.

تجارة البنية التحتية الناشئة لـ InfraFi وDePIN

كان العام الماضي عامًا تمويليًا مرتفعًا على الإطلاق لشركة DePIN، حيث تم جمع حوالي مليار دولار عبر القطاع، ارتفاعًا من 698 مليون دولار في عام 2024 وأعلى بكثير من الدورات السابقة.

ويسلط التقرير الضوء على “InfraFi” باعتباره نموذجًا هجينًا ناشئًا لـ DePIN/DeFi حيث يقوم حاملو العملات المستقرة بتمويل البنية التحتية للعالم الحقيقي ويكسبون عائدًا من تلك الأصول.

تم الاستشهاد بـ USDai وDaylight وDawn كأمثلة مبكرة لـ InfraFi في الحوسبة والطاقة وعرض النطاق الترددي، مع نمو USDai إلى حوالي 685 مليون دولار في ودائع المستخدمين لتمويل أساطيل وحدات معالجة الرسومات.

يقول مساري إن أفضل رموز DePIN تشبه الآن شركات البنية التحتية من الجيل التالي في عرض النطاق الترددي والتخزين والحوسبة والاستشعار، ومع ذلك يتم تداولها بأسعار “تعني ضمنًا فرصة ضئيلة للبقاء، ناهيك عن النجاح”.

وقال ليفين إن الشبكات التي “ستستفيد بشكل أكبر” هي تلك التي “يمكنها تقديم الخدمات لقطاعات الطلب القائمة على الذكاء الاصطناعي والمؤسسات بشكل موثوق”.

مجلة: معظم مشاريع DePIN بالكاد تستخدم تقنية blockchain – صحيح أم خطأ؟

في مكافحة الحظر الذي تفرضه الدولة على سوق التنبؤ")