أنهت Ripple أخيرًا معركتها القانونية ضد لجنة الأوراق المالية والبورصة الأمريكية ، مما أدى إلى الوضوح القانوني لعملةها الأساسية ، XRP (XRP). الآن يسأل المراقبون عما إذا كان بإمكان XRP أخيرًا التركيز على توفير بديل قابل للتطبيق لـ Swift.

كانت جمعية الاتصالات المالية بين البنوك (SWIFT) في جميع أنحاء العالم (SWIFT) العمود الفقري لعمليات نقل الأموال الدولية منذ تأسيسها في عام 1973. ومع ذلك ، قال النقاد لعدة سنوات إن النظام قديم.

يجادل الكثيرون في صناعة blockchain ، بما في ذلك الرئيس التنفيذي لشركة Ripple Brad Garlinghouse ، بأن تقنية blockchain توفر إنتاجية أعلى وشفافية أفضل ، مما يجعلها بديلاً متفوقًا على Swift.

الآن بعد أن هدأت معارك Ripple القانونية ، هل يمكن أن توفر بديلاً معقولًا لـ Swift؟

كيف تتراكم Ripple إلى Swift؟

منذ أكثر من 50 عامًا ، استبدلت Swift Telex كنظام الترميز الذي يقوم عليه المعاملات المالية في جميع أنحاء العالم. لا يرسل النظام الأموال بنفسه ، بل يوفر رموزًا موحدة ومنصة رسائل آمنة يمكن من خلالها البنوك تنسيق عمليات نقل المال.

سيقوم العميل بتجميع طلب تحويل الأموال. سيقوم مصرفهم بعد ذلك بإرسال الطلب إلى البنك المستلم ، وقد يمر هذا الطلب من خلال العديد من البنوك الأخرى في الشبكة. تحدث التسوية الفعلية من خلال العلاقات المصرفية المنشأة وأنظمة المقاصة.

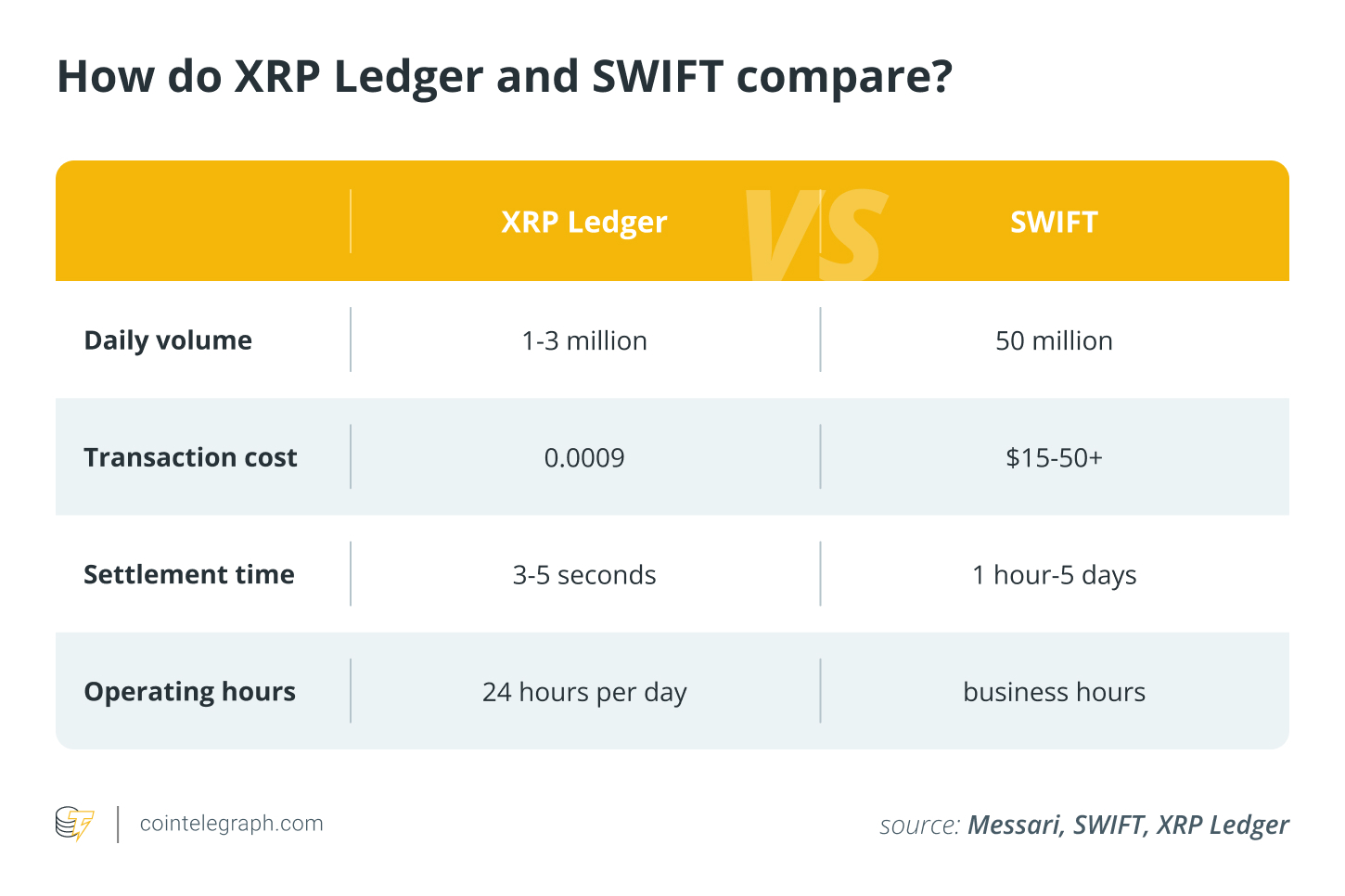

تقوم Swift بمعالجة أكثر من 53 مليون رسالة يوميًا عبر 40،000 مسار دفع و 220 دولة وأكثر من 11500 مؤسسة.

ولكن هناك بعض الشكاوى الرئيسية مع سويفت. يمكن أن تستغرق المعاملات عدة أيام وتنتشر بالرسوم. علاوة على ذلك ، تعني الشبكة المعقدة للشركاء المصرفيين أنه من الصعب ضمان الرؤية.

هناك أيضا تأخيرات وفشل. قال سويفت في يناير 2024 إن واحدة من كل 10 معاملات تفشل ، بينما يستقر واحد من كل 20.

خضعت الشبكة لعدد من الترقيات منذ بدايتها ، بما في ذلك.

ISO 20022 ، الذي يهدف إلى توفير بيانات دفع أوضح ومزيد من الشفافية بحلول 25 نوفمبر 2025. ومع ذلك ، يزعم النقاد أنها في نهاية المطاف تقنية “Legacy” التي تعمل على تقنية XML التي استمرت عقودًا.

قد تتمتع SWIFT بميزة الانتشار والاعتماد المؤسسي الواضحة ، لكن Ripple توفر ميزة واضحة من حيث التكنولوجيا ، مع سرعة معاملات وتسوية أسرع ، وكذلك تكاليف أقل.

في عام 2018 ، قبل عامين فقط من بدء معركة Ripple القانونية التي استمرت منذ سنوات مع SEC ، أخبر Garlinghouse Bloomberg ، “ما نقوم به وننفذه على أساس يوم واحد ، في الواقع ، الاستيلاء على البنوك وشركات التحويلات الموقعة لاستخدام Ledger XRP.

لذلك ، مع توقيع الشركاء المؤسسيين على سعر XRP على تمزق خلال العام الماضي ، ما الذي يوقف دفتر الأستاذ Ripple من تحدي Swift؟

فلماذا لم تتجاوز Ripple سويفت؟

وقال كاسي كرادوك ، العضو المنتدب في المملكة المتحدة وأوروبا في Ripple ، لـ Cointelegraph ، “لا نرى Blockchain فرصة لاستبدال القضبان القديمة ، بل وسيلة لزيادة وتحديث البنية التحتية المالية الحالية ، وخلق فرصًا لمزيد من الكفاءة والبديل”.

ومع ذلك ، فإن “التحجيم إلى مستوى مقدمي الخدمات التقليديين يتطلب معالجة عقارتين رئيسيتين: قابلية الاستخدام والتنظيم.”

فيما يتعلق بالتنظيم ، كان Ripple ، حتى وقت قريب ، جزءًا من قضية المحكمة البارزة بشكل خاص.

في ديسمبر 2020 ، رفعت SEC في عهد رئيس مجلس الإدارة جاي كلايتون دعوى قضائية ضد Ripple Labs لفشلها في تسجيل رموز XRP الخاصة بها كأوراق مالية بموجب القانون الأمريكي. زعمت اللجنة أن الشركة ومديريها التنفيذيين جمعت رأس المال من خلال مبيعات الأوراق المالية غير المسجلة. ما تلا ذلك كان معركة محكمة باهظة الثمن لمدة سنوات.

في عام 2023 ، قضت القاضي أنجيسا توريس بأن المبيعات البرمجية لـ XRP لا تتطلب تسجيل الأوراق المالية ، لكن مبيعاتها XPR للمستثمرين المؤسسيين. لم تصدر المحكمة عقوبة مدنية بقيمة 125 مليون دولار لتتلاشى حتى أغسطس 2024.

متعلق ب: Ripple مقابل SEC: كيف عززت الدعوى سرد XRP

بحلول شهر أكتوبر ، قدمت Ripple و SEC استئنافًا كلها ، ولكن بعد انتخاب الرئيس الأمريكي دونالد ترامب وإعادة تنظيم أولويات المجلس الأعلى للتعليم للتشفير ، وافق كلا الطرفين أخيرًا على إسقاط قضيتهما في أوائل أغسطس 2025.

ربما تكون القضية قد أعاقت اعتماد XRP في الولايات المتحدة ، ولكن خلال القضية ، وقعت شراكات مع مؤسسات في العديد من الولايات القضائية الأخرى في جميع أنحاء العالم. علاوة على ذلك ، فإن القضية تمنح XRP وضوحًا قانونيًا فريدًا على وجه التحديد – وهو أمر يمكن أن تفتخر عدد قليل من العملات المشفرة.

ومع ذلك ، قد لا يكون الوضوح القانوني كافياً لتجاوز Ripple أكبر شبكة مدفوعات في العالم ، حيث يجب أن تكون البنوك نفسها مقتنعة بتغيير كيفية عملها.

قال مهندس برمجيات اسم مستعار ومؤيد blockchain فنسنت فان كود إن المنصات التي تستخدم “سويفت مليارات المليارات يوميًا ، لكنها صلبة ومكلفة ، وذاتية بعمق. يمكن أن يستغرق الاستبدال الأساسي من 5 إلى 7 سنوات ومئات الملايين من الدولارات – وهو خطر تشغيلي هائل.”

قالوا إن البنوك لا تغير أنظمتها لأن “كل بنك يتحدث بالفعل سريعًا ، مما يجعلها الخيار الأكثر أمانًا وأرخص. حتى المبادرات مثل Swift GPI هي مجرد بقع على أساس عمره 50 عامًا تقريبًا.”

خلص Van Code إلى أن Ripple يجب أن تتعامل مع النوى القديمة الهشة واللوائح العالمية “غير المتكافئة” وتخفيف المخاطر-كلها مع مواجهة التصورات حول سيولة الرمز الكامن.

“انتشار سويفت هو خندقها ، وكسر تأثير الشبكة هذا سيستغرق بعض الوقت.”

قال Craddock إن “المؤسسات تحتاج إلى أدوات تشعر بأنها مألوفة” ، وأن اللوائح الجديدة ، وخاصة قانون العبقرية ، هي “خطوة نحو قواعد واضحة تمنح المؤسسات ثقة في تبني blockchain بطريقة متوافقة.”

“تساعد stablecoins مثل Ripple USD في سد هذه الفجوة – إنها بسيطة في الفهم ، وربطها 1: 1 بالدولار الأمريكي وتتصرف مثل النقد في شكل رقمي. هذا الإلمام هو السبب في أننا نرى اللاعبين الماليين التقليديين مرتاحين بشكل متزايد باستخدام تقنية التشفير والكتل اليوم.”

مكسب المدفوعات الخاصة

من غير الواضح ما إذا كان Ripple يمكن أن تواجه Swift في المستقبل ، والتغلب على الممارسات التجارية الراسخة للقطاع المصرفي والمنظمين الأقل من الحماس.

ومع ذلك ، فإن Crypto يصعد في الولايات المتحدة ، حيث يقوم المشرعون بإعداد نقاط للأصول الرقمية لتحقيق الأدوار الحرجة في نظام التمويل التقليدي. أعرب الكونغرس بوضوح عن تفضيله لتكاثر stablecoins الخاصة على الدولار الرقمي أو العملة الرقمية للبنك المركزي (CBDC).

لم يمنع الكونغرس CBDC تمامًا ، لكنه أنشأ قانونًا حيث يمكن للهيئة التشريعية فقط إنشاء واحدة ، باستثناء الكيانات الفيدرالية أو الكيانات التجارية. في الوقت نفسه ، أقر قانون العبقري ، والذي يعطي قواعد واضحة لمصدري stablecoin.

في شهر مارس ، بعد أن أسقطت SEC تحقيقها في Ripple ، أخبر Garlinghouse Fox News أن “فرصة السوق هائلة” في الولايات المتحدة وقال إن هناك فرصة لتحديث أنظمة الدفع من Swift.

“تأثير ترامب عميق (…) سترى أنه عند تبني تقنيات (blockchain) هذه.”

مجلة: روابط Chatgpt بالقتل والانتحار و “السجن العرضي”: AI Eye