الوجبات الرئيسية:

-

تحول معدل تمويل العقود الآجلة في SOL إلى سلبي ، مما يبرز عدم الثقة بين التجار.

-

على الرغم من الأساسيات القوية ، يواصل اللاعبون المؤسسيون تجنب سولانا بسبب مخاوف MEV.

لم يصل الرمز الأصلي لسولانا ، SOL (SOL) ، إلى مستوى 180 دولارًا منذ أواخر شهر مايو ، مما يثير الشكوك بين التجار حول ما إذا كان الجري الثور في عام 2025 لا يزال ممكنًا. انخفض الطلب على المناصب الطويلة على SOL بشكل حاد ، مما يؤثر سلبًا على معنويات السوق.

في يوم الاثنين ، تحول معدل تمويل العقود الآجلة في SOL Perpetual إلى سلبية ، مما يشير إلى أن المواقف القصيرة (البيع) في الطلب أعلى. بالنظر إلى أن تجار العملة المشفرة عادة ما يكونون متفائلين بشأن اتجاه السعر ، فإن هذا التحول نادر نسبيًا ويشير إلى عدم وجود ثقة واسعة بين المستثمرين الصعوديين.

تواجه سولانا منافسة L2 المتزايدة

يجادل بعض المحللين بأن الحافة التنافسية لـ SOL قد تآكلت من خلال التوسع السريع في النظام الإيكولوجي لـ Ethereum Layer-2. يسلط آخرون الضوء على تجربة المستخدم الأكثر تكاملاً لـ Solana باعتبارها قوة مستمرة. بينما شهد سول انخفاضًا في أعقاب هوس Memecoin ، ظهرت حالات الاستخدام الجديدة.

يمتلك Jito ، وهو أكبر تطبيق لا مركزي في Solana (DAPP) ، 17.92 مليون سول في إجمالي القيمة المقفلة (TVL) ، مما يمثل زيادة بنسبة 12 ٪ منذ يناير. من خلال توفير أقصى قدر من القيمة القابلة للاستخراج (MEV) ، وخدمات التمويل اللامركزية المتكاملة ، يوضح جيتو أن سولانا تواصل الابتكار ولا تعتمد على منصات الإطلاق الرمزية.

تفتخر Solana أيضًا بنسبة staking بنسبة 66.5 ٪ ، مما يعني أن عددًا أقل من الرموز SOL متاحة بسهولة للبيع في البورصات. وبالمقارنة ، فإن أقل من 30 ٪ من الأثير (ETH) يتجول في Ethereum ، في حين أن ADA Cardano لديه معدل مصلح 58 ٪. تقدم عائد SOL السنوي الحالي البالغ 7.3 ٪ حوافز قوية لحاملي الرمز المميز لمشاركة عملاتهم المعدنية.

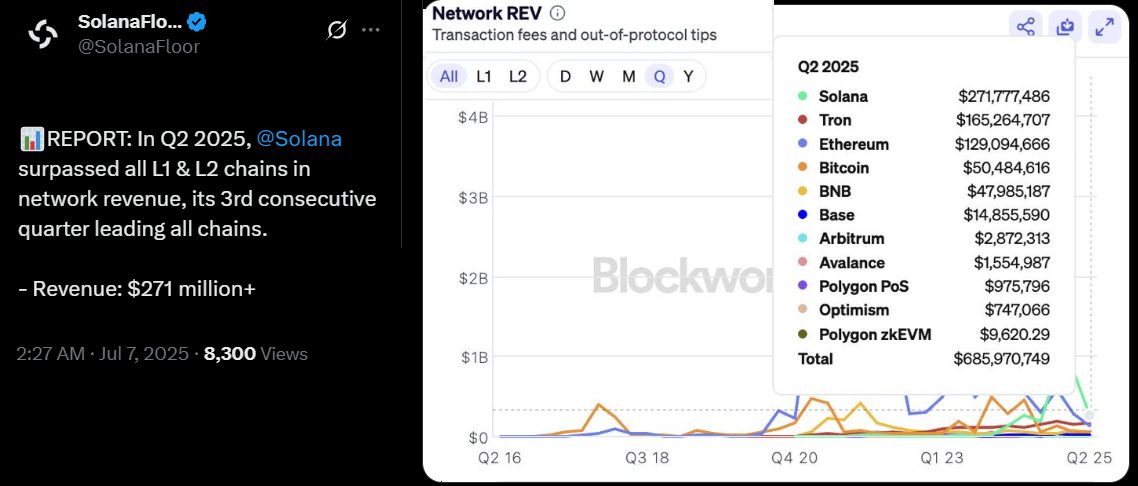

تجاوزت إيرادات سولانا Q2 Ethereum و Tron

وفقًا لـ Post on X من Solanafloor ، قاد Solana جميع blockchains في إيرادات الشبكة للربع الثالث على التوالي.

في الربع الثاني من عام 2025 ، حققت سولانا 271.8 مليون دولار من الإيرادات ، ورد أنها أعلى بنسبة 64 ٪ من Tron وأكثر من Double Ethereum بقيمة 129.1 مليون دولار. تظهر هيمنة سولانا أيضًا في نشاط DAPP ، حيث أنفق المستخدمون 460 مليون دولار في رسوم لمدة 30 يومًا. وهذا يعكس نظامًا بيئيًا صحيًا ويحفز المطورين للبناء على المنصة.

على الرغم من الانتقادات المستمرة فيما يتعلق بالمعاملات الفاشلة وتركيز النشاط العالي ، فإن هذه هي نتيجة لقرارات التصميم المتعمدة وتمثل فرص التحسين بدلاً من نقاط الضعف الهيكلية. إذا كان نشاط الروبوت وحده هو تضخيم مجلدات ، فسيكون هناك القليل من التبرير مقابل 62.6 مليون دولار في رسوم الشبكة المدفوعة في يونيو.

متعلق ب: Files Social Files S-1 لـ “Crypto Blue Chip ETF” ، تتبع الأصول العليا

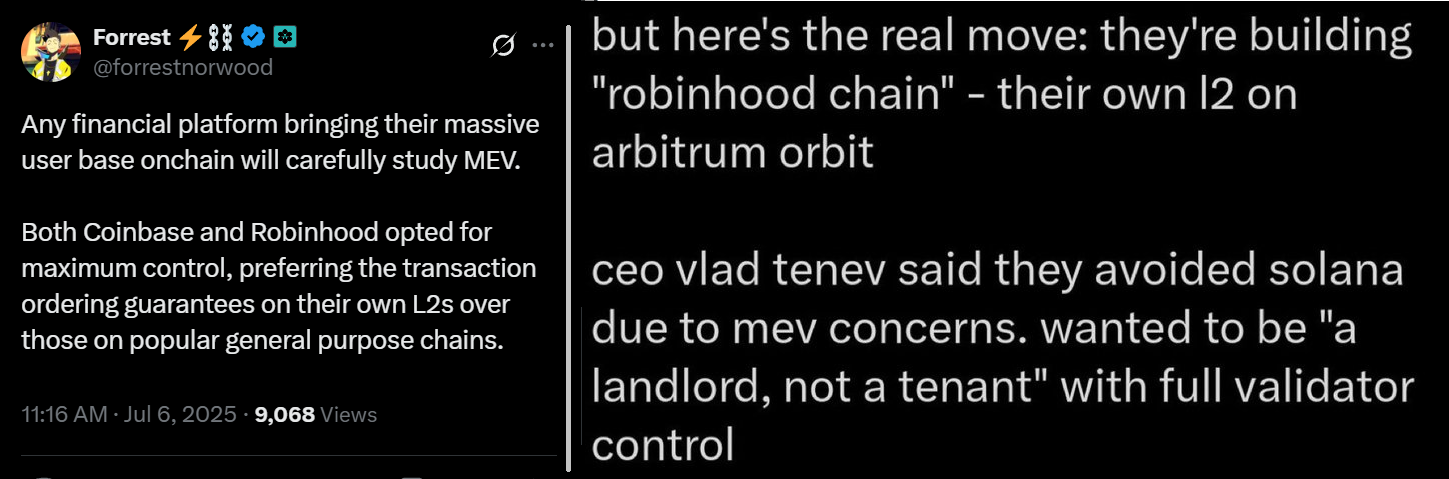

وبحسب ما ورد قال فلاد تينيت ، الرئيس التنفيذي لشركة Robinhood ، إن البناء على سولانا قد تم رفضه بسبب مخاوف MEV ، مضيفًا أنهم يريدون “التحكم الكامل للمقاومة”. أشار مستخدم X Forrestnorwood من Conduit إلى أن كلا من Coinbase و Robinhood “اختاروا أقصى تحكم ، مفضلين ضمانات ترتيب المعاملة على L2S الخاصة بهم.”

إذا كانت هذه المطالبات تحمل المؤسسات الحقيقية والكبرى استمرت في تجاوز سولانا ، فيمكنها تحديد الاتجاه الصعودي لـ SOL. تساعد هذه المخاوف في شرح الاهتمام الباهت بمواقف SOL الصعودية المستفادة وترتبط في النهاية باستراتيجية Ethereum المتمثلة في تحفيز عمليات التحفيز مع رسوم بيانات منخفضة للغاية.

والسؤال الحاسم لحاملي SOL هو ما إذا كان Ethereum سيتخلى في النهاية من نموذج التسعير المفترس ويضطر إلى المنافسة على قدم المساواة. في الوقت الحالي ، تظل احتمالات استعادة SOL على مستوى 180 دولارًا ضئيلة.

هذه المقالة مخصصة لأغراض المعلومات العامة ولا تهدف إلى أن تكون ولا ينبغي اعتبارها نصيحة قانونية أو استثمارية. إن الآراء والأفكار والآراء المعبر عنها هنا هي وحدها ولا تعكس بالضرورة أو تمثل آراء وآراء Cointelegraph.