تثير ظاهرة الفقاعات المالية نقاشًا ساخنًا بين العاملين في الصناعة، وهناك العديد من الأبحاث الأكاديمية حول هذا الموضوع، بدءًا من دراسة البروفيسور ديدييه سورنيت لعام 2014 عن الفقاعات المالية.

في الواقع، تُعرِّف الدراسة “الفقاعة” بأنها فترة من النمو غير المستدام مع ارتفاع الأسعار بشكل أسرع فأسرع، أي أنها تنمو بشكل غير مطرد. ومن الواضح أن الفقاعات بحكم تعريفها محكوم عليها بالانفجار وإعادة الأسعار إلى قيمتها الأولية أو ما هو أسوأ من ذلك.

في الماضي القريب، شهدت بيتكوين (BTC) فترات من النمو الأسي، أعقبها انخفاضات حادة للغاية، تسمى “شتاء العملات المشفرة”، وهي فترة لم يعد فيها أحد يتحدث عن بيتكوين والأصول الأخرى بعد الآن، مما يعني أنه كان هناك تجميد حول القطاع، وانهارت الأسعار. كانت الانخفاضات السابقة التي أعقبت فقاعة أسعار البيتكوين -91%، -82%، -81%، و-75% في شتاء العملات المشفرة الأخير.

حتى الآن، اتبع اتجاه سعر البيتكوين دورة متميزة تميزت بتخفيض كل 210.000 كتلة إلى النصف، أي ما يعادل حوالي أربع سنوات، والتي حددت بشكل إيقاعي فترات الانخفاض والتعافي ثم النمو الأسي.

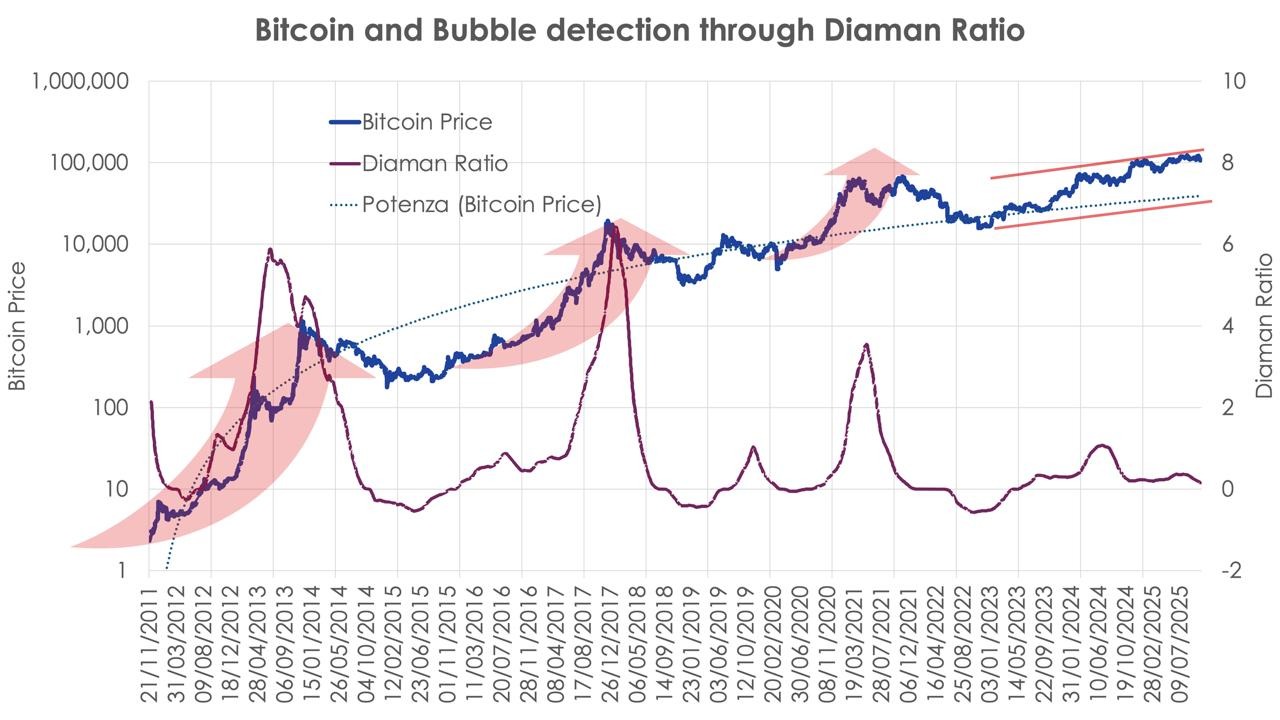

في عام 2011، نشرت شركة ديامان بارتنرز، بالتعاون مع البروفيسور روجيرو بيرتيلي، ورقة بحثية حول مؤشر إحصائي حتمي يسمى نسبة ديامان. ينشئ هذا المؤشر انحدارًا خطيًا بين الأسعار على مقياس لوغاريتمي (كما هو موضح أعلاه لسعر البيتكوين) والوقت.

دون الخوض في التفاصيل حول هذا المؤشر، وهو في الواقع مفيد جدًا لأولئك الذين يستخدمون الأدوات الكمية لاتخاذ قرارات الاستثمار، فإن الغرض من هذا الجزء الأول من التحليل هو التحقق من مدى وكيفية دخول البيتكوين إلى الفقاعة في الماضي.

للقيام بذلك، إذا كان DR 1، فهذا يعني أن النمو أكثر من مجرد أسي، وهو ما يتوافق مع تعريف سورنيت للفقاعات.

أخذت شركة Diaman Partners السلسلة التاريخية اليومية للبيتكوين، وحسبت DR لمدة عام واحد، وتحققت عندما كانت أكبر من 1.

يظهر الرسم البياني بوضوح أنه في الدورات السابقة كانت هناك فترات أكثر من النمو الأسي، بينما في الدورة الأخيرة، بصرف النظر عن محاولة الموافقة على صناديق الاستثمار المتداولة في الولايات المتحدة وتجاوز سعر البيتكوين أعلى مستوى في عام 2021 قبل النصف في عام 2024، وهي ظاهرة لم تحدث من قبل، لم تكن نسبة ديامان أعلى بكثير من 0.

هل يعني هذا أن دورات البيتكوين لن تتبع قاعدة الأربع سنوات بعد الآن، مع بدء فصل الشتاء في العملات المشفرة في نهاية السنة الثانية من الدورة؟ من السابق لأوانه القول، ولكن على الأرجح أن هيكل نمو البيتكوين قد تغير.

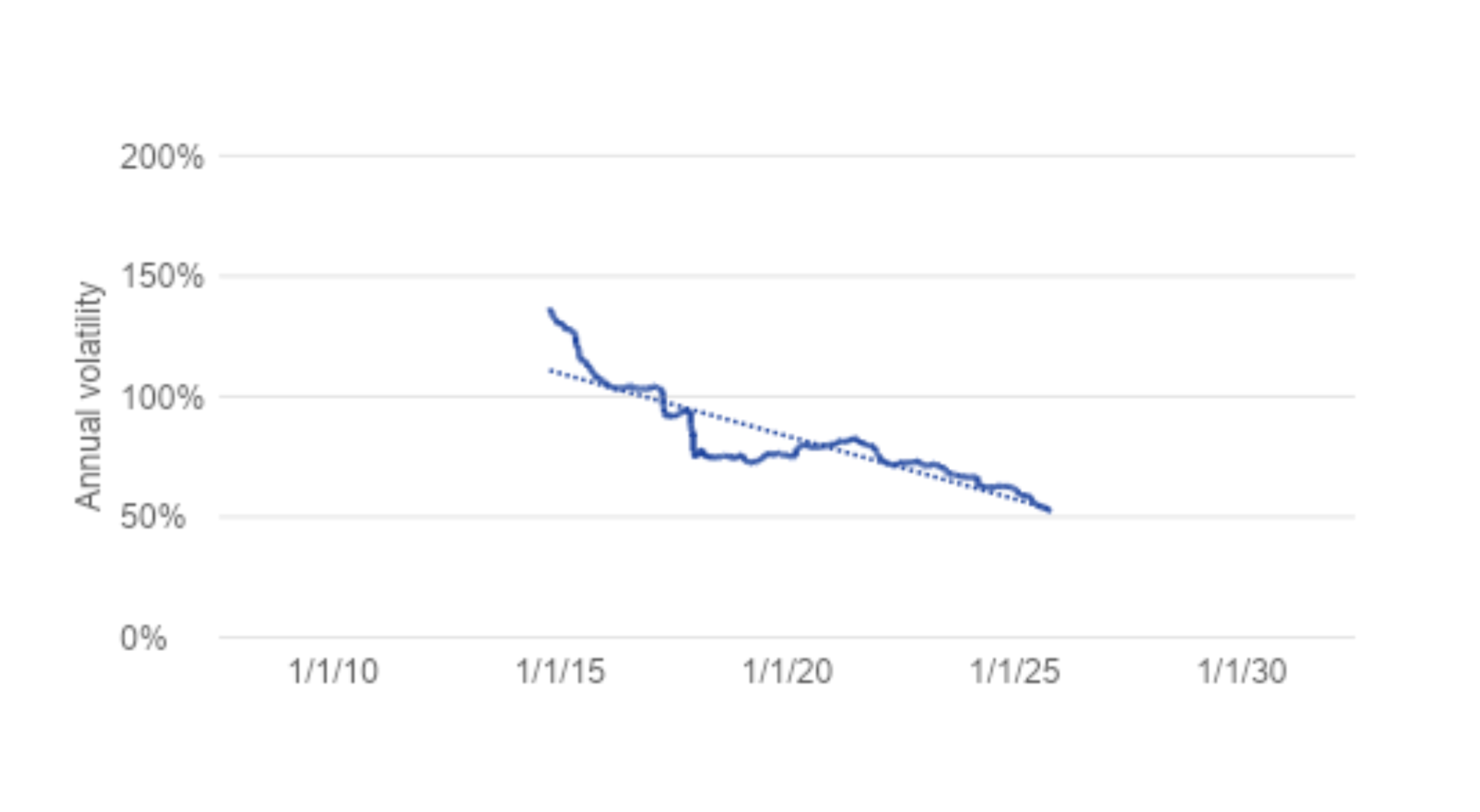

لاختبار هذه الفرضية، أخذنا تقلب سعر البيتكوين من خلال نافذة مراقبة مدتها أربع سنوات، أي ما يعادل دورة النصف، وقمنا بتمرير نافذة حساب التقلب هذه بمرور الوقت لمعرفة ما إذا كانت تظل ثابتة أم تتناقص بمرور الوقت.

يظهر الرسم البياني انخفاضًا حادًا في التقلبات، والتي كانت في السنوات الأولى من التطوير أكثر من 140٪ على أساس سنوي، ثم انخفضت تدريجيًا إلى القيمة الحالية التي تبلغ حوالي 50٪ أو أقل. وفي حين أن انخفاض التقلبات يعني أيضًا انخفاض العائدات المتوقعة، إلا أنه يعني استقرارًا أكبر للأسعار في المستقبل ومفاجآت أقل.

متعلق ب: تقدير مستويات دعم البيتكوين لقاع الدورة القادمة

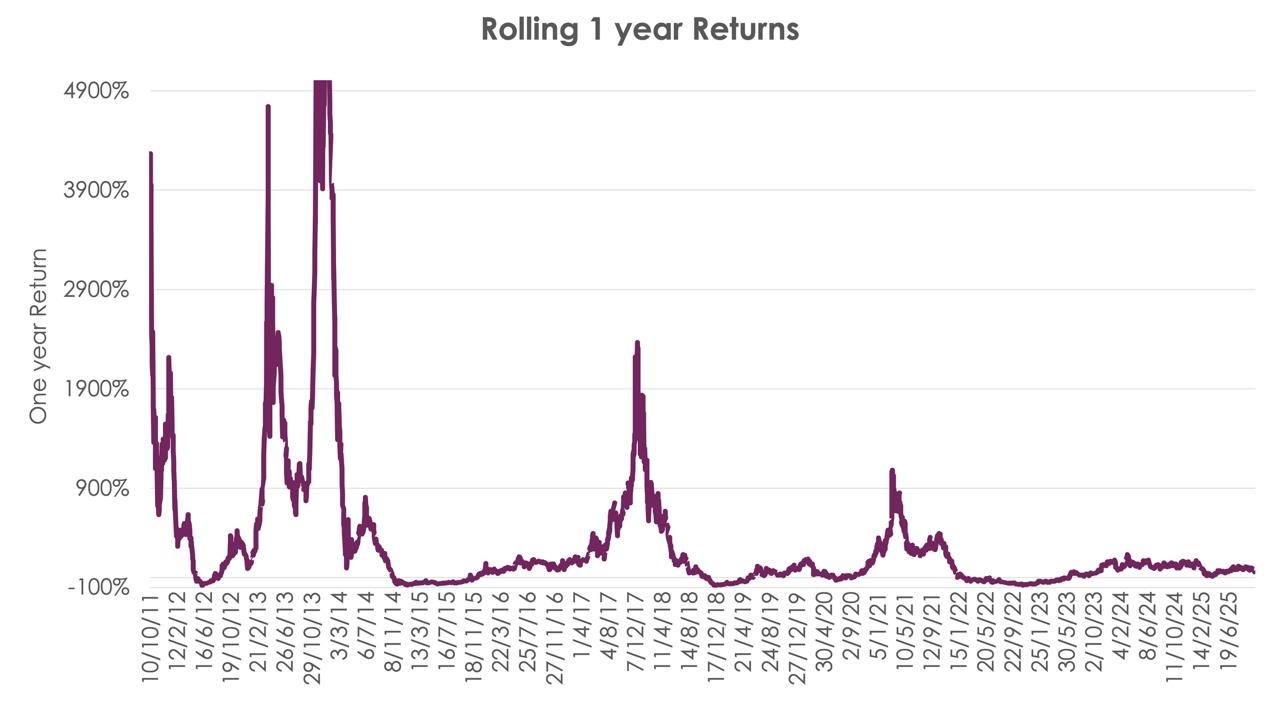

في الواقع، إذا أخذنا مخطط العائد السنوي المتداول، أي أخذنا أداء عام واحد في عام 2011 ثم قمنا بحساب العائد لمدة عام واحد على أساس يومي، فمن الواضح أنه في الماضي كانت هناك عوائد انخفضت بمرور الوقت وفي السنوات الثلاث الماضية ظلت في الواقع ثابتة، مما يؤكد أن نظرية دورة البيتكوين، مع سنوات رائعة تليها سنة كارثية، قد تم كسرها إلى حد ما.

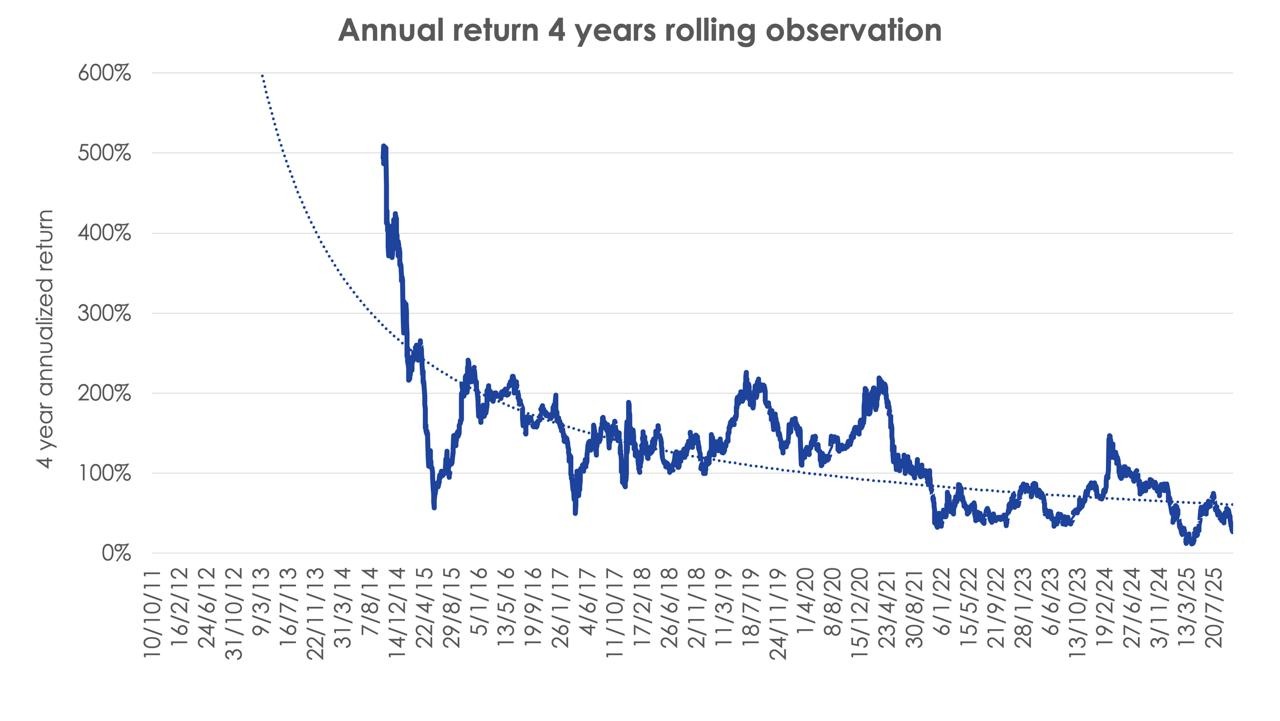

يظهر الرسم البياني أعلاه أن متوسط العائدات السنوية قد انخفض تدريجياً، مع عدم وجود قمم على الإطلاق في الدورة الأخيرة، مما يؤكد الفرضية القائلة بأن هيكل عائد المخاطر في البيتكوين قد تغير. ومع ذلك، ارتفع سعر البيتكوين من 15000 دولار في ديسمبر/كانون الأول 2022 إلى 126000 دولار عند أعلى مستوياته الأخيرة، لذلك لا يزال يتم تحقيق عائد جذاب للغاية في هذه الدورة، ولكن مع ضجة أقل مما كانت عليه في الدورات السابقة.

يُظهر الرسم البياني لمتوسط العائدات السنوية على مدى فترة مراقبة مدتها أربع سنوات اتجاهًا واضحًا نحو انخفاض عوائد البيتكوين بمرور الوقت، وهو أمر مفهوم عند النظر في القيمة السوقية الإجمالية للبيتكوين، حيث إن مضاعفة أصل بقيمة 20 مليار دولار أمر واحد، ولكن مضاعفة أصل بقيمة 2 تريليون دولار شيء آخر تمامًا.

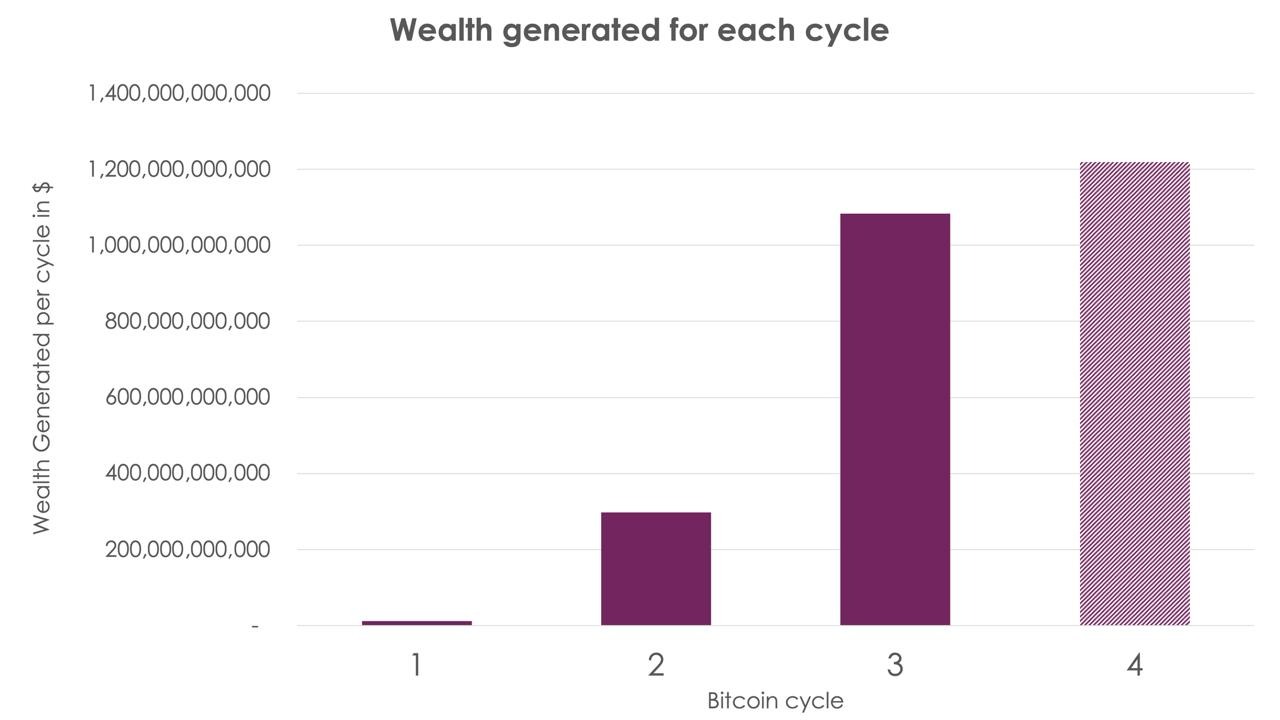

من ناحية أخرى، على افتراض أننا يمكن أن نعتبر أن صعود دورة النصف الرابع قد انتهى، وهو ما لا يمكن لأحد أن ينكره أو يؤكده على وجه اليقين، فإن إجمالي الثروة المتولدة حتى الآن أكبر من الدورات الأخرى، مما يؤكد، إذا كانت هناك حاجة إلى تأكيد، أن عملة البيتكوين، التي تُفهم على أنها شبكة وكأصل في حد ذاته، قد ولدت ثروة أكبر من أي نوع آخر من الاستثمار في 15 عامًا فقط من التاريخ.

استخلاص النتائج من هذا التحليل من وجهة نظر إحصائية:

-

في أربع مناسبات، يمكن اعتبار بيتكوين في مرحلة “الفقاعة”، أي مع عوائد أكثر من الأسية، ولكن على عكس الفقاعات التقليدية التي تنفجر بعد ذلك في غضون بضعة أشهر، أظهرت بيتكوين مرونة في نموها، والتي لديها في المتوسط نسبة ديامان أقل من 1 مع نمو مرتفع ولكن ليس أسيًا. في الواقع، يمكن لقانون القوة أن يصف نمو سعر البيتكوين بشكل جيد للغاية.

-

ومن الممكن أيضًا أن نرى بوضوح أن ظاهرة “الفقاعة” هذه تضاءلت من حيث كثافتها ومدتها بمرور الوقت، لدرجة أنه في الدورة الأخيرة التي بدأت في عام 2024، لم يكن هناك (على الأقل حتى الآن) سوى نمو أسي في الأسعار.

-

تتناقص كل من العائدات والتقلبات، مما يشير إلى أن الوصول إلى قيم أعلى من مليون (إن وجد) سيستغرق على الأرجح 15 عامًا، وبالتالي، فإن العديد من التنبؤات بوصول البيتكوين إلى 13 مليون دولار في عام 2040 غير مرجحة إحصائيًا.

-

إن الموافقة على صناديق الاستثمار المتداولة في الولايات المتحدة، مع وصول صندوق Bitcoin ETF الفوري التابع لشركة BlackRock إلى 100 مليار دولار من الأصول الخاضعة للإدارة في أقل من ثلاث سنوات، ليصبح إلى حد بعيد المنتج المالي الأسرع نموًا في التاريخ، قد كسر دورة Bitcoin التي تنبأت بفترات من النمو والنمو المفرط وشتاء العملات المشفرة، مع الوصول إلى مستويات قياسية جديدة بعد النصف التالي.

-

يشير الاستقرار الأكبر في العائدات وانخفاض التقلبات إلى أن شتاء العملات المشفرة لن يكون “باردًا جدًا” مع خسائر تتجاوز 50٪ -60٪ كما في الدورات السابقة، ولكنه يمكن أن يتناوب فترات الانخفاض مع ارتفاعات جديدة دون القفزات الأسية التي شهدناها في الماضي.

هذه المقالة هي لأغراض المعلومات العامة وليس المقصود منها ولا ينبغي أن تؤخذ على أنها نصيحة قانونية أو استثمارية. الآراء والأفكار والآراء الواردة هنا هي آراء المؤلف وحده ولا تعكس بالضرورة أو تمثل وجهات نظر وآراء Cointelegraph.