غالبًا ما يتم شرح أسواق العملات المشفرة من خلال الروايات. تهيمن التطورات السياسية والعناوين التنظيمية والاعتماد المؤسسي والتوقعات المستندة إلى الدورة على حركة الأسعار خلال الفترات المتقلبة.

تؤثر هذه الروايات على المراكز والمشاعر، ولكن على مدار العام الماضي، تم تحديد استدامة الأسعار من خلال تدفقات رأس المال القابلة للقياس وظروف السيولة والسلوك على السلسلة أكثر من العناوين الرئيسية نفسها.

الوجبات الرئيسية:

-

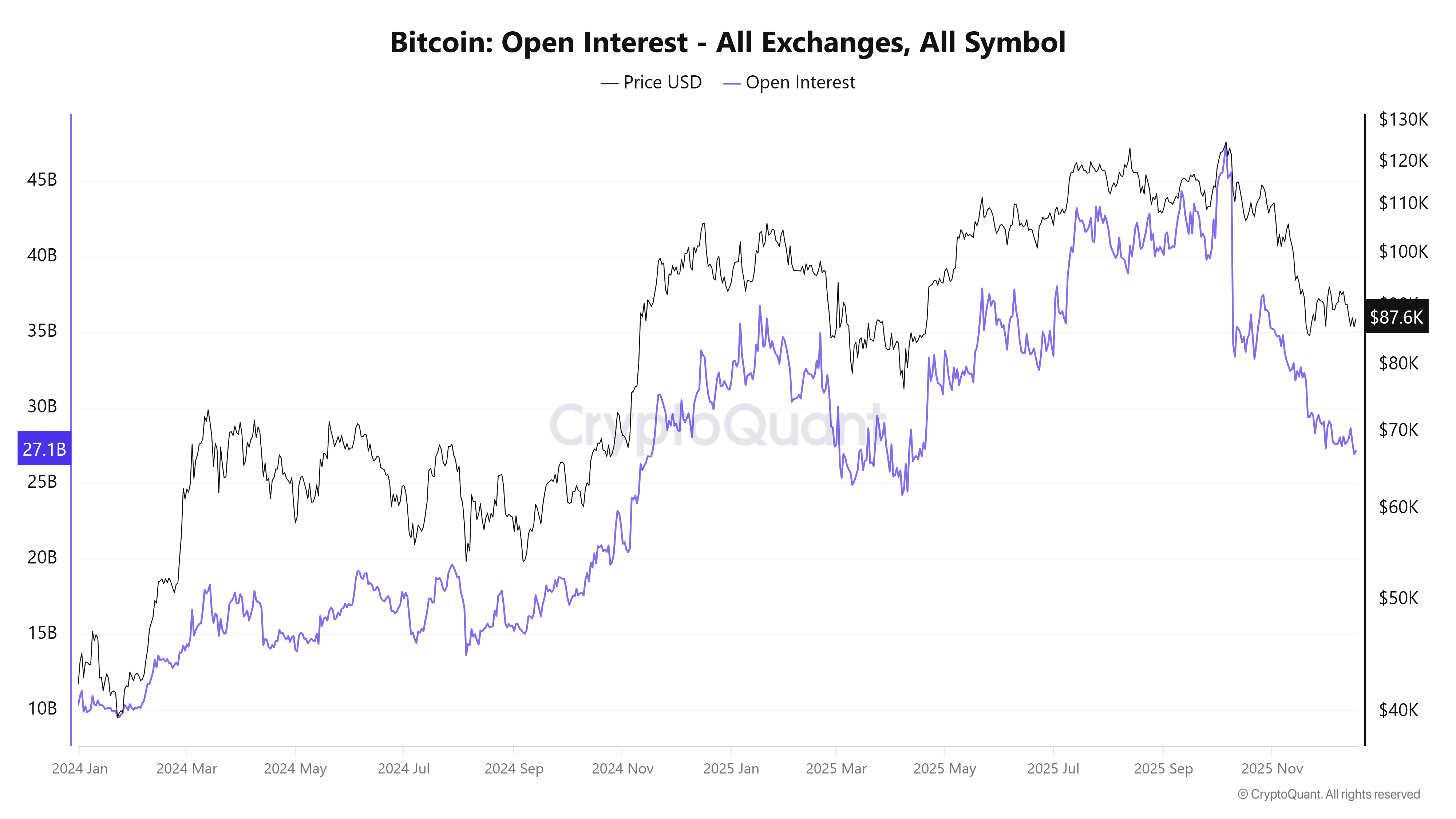

يتماشى ارتفاع بيتكوين بنسبة ٥٦٪ بعد الانتخابات الأمريكية مع ارتفاع حاد في عقود الفائدة المفتوحة الآجلة، لكن المتابعة الضعيفة للبقعة حدت من مدة الاتجاه.

-

ارتفعت عملة البيتكوين عندما استمرت تدفقات صناديق الاستثمار المتداولة الفورية وتوقفت عندما تباطأت التدفقات أو أصبحت سلبية، مما يدل على أن صناديق الاستثمار المتداولة كانت حساسة للطلب، وليست مساندة.

-

أدى الانخفاض بنسبة 50٪ في تدفقات بورصة العملات المستقرة إلى انخفاض القوة الشرائية المتاحة، مما جعل الارتفاعات المدفوعة بالسرد هشة.

تتحرك المسيرات التي يحركها السرد بسرعة ولكنها تتلاشى بسرعة

تعمل الروايات كمسرّعات بدلاً من كونها محركات أساسية. أدت الأحداث السياسية، وخاصة التغييرات القيادية المؤيدة للعملات المشفرة، إلى إعادة تسعير سريعة لعملة البيتكوين في عام 2024، مع تقديم الدورة الانتخابية الأمريكية مثالا واضحا.

من مارس حتى أكتوبر 2024، ظلت عملة البيتكوين (BTC) ضمن نطاق يتراوح بين 50000 دولار و74000 دولار على الرغم من العناوين الرئيسية الصعودية المتكررة. تغير هذا النظام في الربع الرابع مع احتساب الفوز المحتمل للرئيس الأمريكي دونالد ترامب في الانتخابات. وفي الأسبوع الذي سبق نتيجة انتخابات الرابع من نوفمبر، تراجعت عملة البيتكوين بنسبة 8٪ تقريبًا وسط عملية إزالة المخاطر قبل الحدث. بعد التأكيد، ارتفعت عملة البيتكوين بنسبة 56٪ خلال الـ 42 يومًا التالية، لتتجاوز 100000 دولار.

تزامنت هذه الخطوة مع توسع حاد في مراكز العقود الآجلة، مع تضاعف الفائدة المفتوحة تقريبًا في الربع الرابع بعد أن ظلت محدودة لمعظم العام. ومع ذلك، ثبت أن المتابعة محدودة.

على الرغم من تسجيل ارتفاعات جديدة، كافحت عملة البيتكوين للحفاظ على الزخم. فشل الطلب الفوري في التسارع جنبًا إلى جنب مع الرافعة المالية، مما ترك السوق عرضة للخطر بمجرد ازدحام المراكز. والخلاصة هنا ليست أن السرديات غير ذات صلة، بل إنها تؤثر في المقام الأول على تحديد المواقع وليس الالتزام الرأسمالي.

أبرزت التدفقات الفورية لصناديق الاستثمار المتداولة الطلب القوي

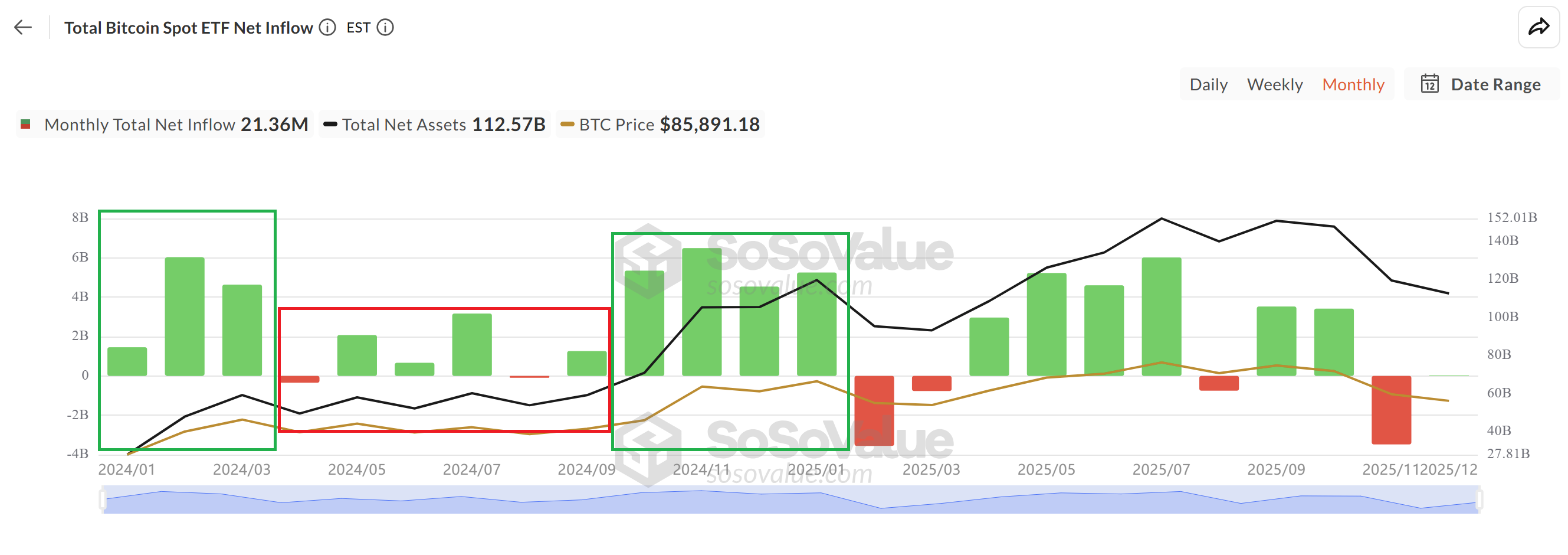

تمثل صناديق الاستثمار المتداولة في Spot Bitcoin أحد المحفزات القليلة التي يتوافق فيها السرد مع البيانات. وسجلت صناديق الاستثمار المتداولة الأمريكية ما يقرب من 35 مليار دولار من صافي التدفقات الداخلة في عام 2024، تليها حوالي 22 مليار دولار في عام 2025.

تتبع سعر البيتكوين هذه التدفقات عن كثب. في الربع الأول من عام 2024، تزامنت التدفقات الواردة التي تزيد عن 13 مليار دولار مع ارتفاع عملة البيتكوين من 42000 دولار إلى 73000 دولار. ومع تباطؤ التدفقات الداخلة بعد الربع الأول، دخلت عملة البيتكوين في عملية توحيد طويلة الأمد خلال شهر أكتوبر. وعادت العلاقة إلى الظهور في أواخر عام 2024، عندما صاحبت التدفقات الداخلة التي بلغت نحو 22 مليار دولار بين أكتوبر/تشرين الأول ويناير/كانون الثاني ارتفاعا من 70 ألف دولار إلى 102 ألف دولار.

على النقيض من ذلك، خلال عمليات السحب، تحولت تدفقات صناديق الاستثمار المتداولة بشكل دوري إلى السلبية، مما يشير إلى أنها لم تكن مشتري الملاذ الأخير. وكان الاستنتاج هو أن صناديق الاستثمار المتداولة الفورية مهمة لأنها تترجم السرد إلى طلب قابل للقياس، ولكن فقط عندما تظل التدفقات الواردة مستمرة. وعندما تباطأت التدفقات، تلاشى زخم الأسعار أيضًا.

ولا تزال السيولة هي المتغير السائد

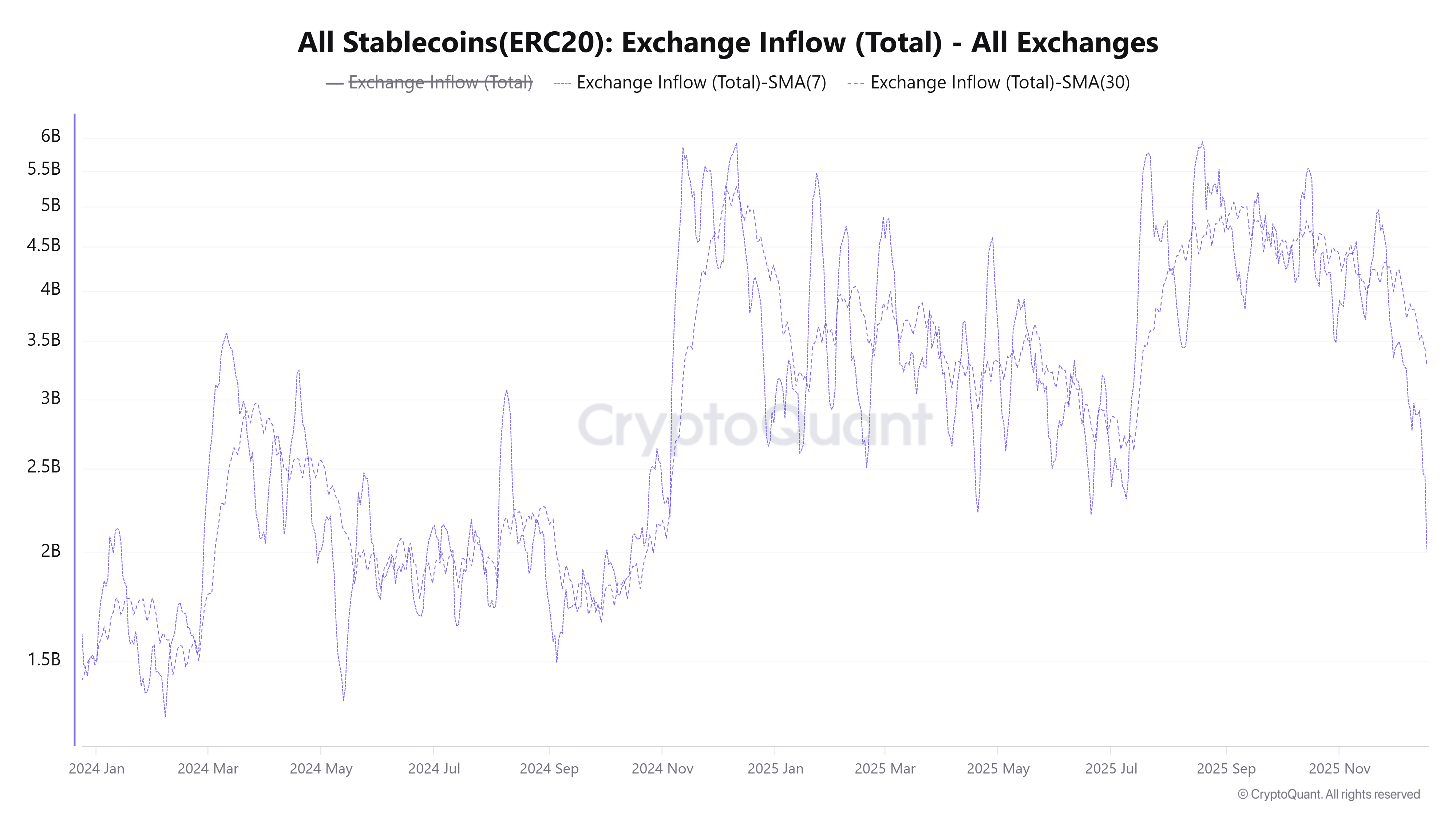

تعد السيولة، وخاصة رأس المال القابل للنشر، أحد أوضح محركات سلوك الأسعار. كانت تدفقات صرف العملات المستقرة بمثابة وكيل للقوة الشرائية المتاحة.

عندما ترتفع تدفقات العملات المستقرة، يمكن للأسواق استيعاب العرض والحفاظ على الاتجاهات، كما رأينا خلال الربع الرابع من عام 2024 إلى الربع الأول من عام 2025. وعندما تتقلص التدفقات، تصبح الارتفاعات هشة. ومن أعلى مستوياتها الأخيرة، انخفضت تدفقات العملات المستقرة بنسبة 50٪ تقريبًا، مما يشير إلى انخفاض القدرة الشرائية.

وفي الأنظمة ذات السيولة المنخفضة، تميل الارتفاعات المدفوعة بالسرد إلى التلاشي بسرعة. لا يزال من الممكن أن يتحرك السعر بناءً على الروايات أو المراكز، ولكن بدون رأس مال إضافي، تكافح الاختراقات من أجل التوسع، وتصبح التصحيحات أكثر احتمالاً.

ذات صلة: هل انكسرت دورة Bitcoin التي دامت 4 سنوات، وهل انتهى السوق الصاعد حقًا؟

يتم تفسير عدم قدرة الروايات الصعودية على الحفاظ على الأسعار في عام 2025 بشكل أكبر من خلال ديناميكيات التخصيص الأكبر والعرض عبر السلسلة. أفاد كوينتيليغراف أن نسبة بيتكوين إلى الذهب انخفضت من حوالي ٤٠ أونصة لكل بيتكوين في ديسمبر ٢٠٢٤ إلى حوالي ٢٠ أونصة بحلول الربع الرابع من عام ٢٠٢٥. ويعكس هذا تحولًا نحو الأصول الدفاعية وسط عوائد حقيقية مرتفعة بنسبة ١,٨٪ في الربع الثاني، مما يسلط الضوء على انفصال الذهب عن ديناميكيات العائد التقليدية.

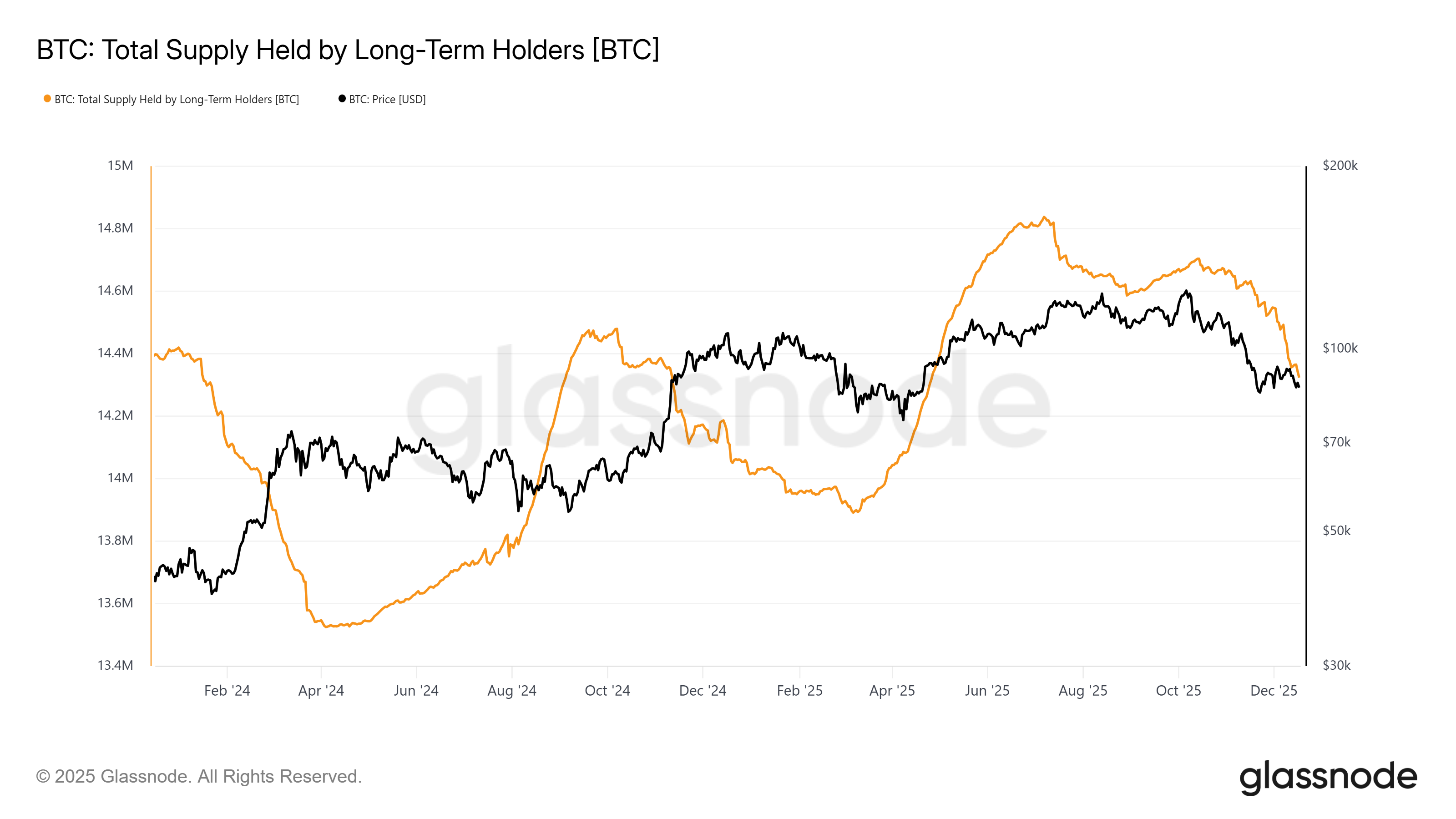

وفي الوقت نفسه، أظهرت بيانات onchain توزيعًا مستمرًا. أشارت بيانات Glassnode إلى أن حاملي الأسهم على المدى الطويل حققوا أرباحًا تزيد عن مليار دولار يوميًا بمتوسط سبعة أيام خلال شهر يوليو، وهي واحدة من أكبر مراحل جني الأرباح المسجلة.

أدت العائدات الحقيقية المرتفعة والارتباط بالأسهم والبيع المستمر لحاملي الأسهم على المدى الطويل إلى زيادة تكلفة الفرصة البديلة للبيتكوين والحد من توسع سعرها في النصف الثاني من عام 2025.

لقد أوضح العام الماضي نقطة واحدة: فالروايات تحرك الأسعار، لكن السيولة تحرك الأسواق. العناوين الرئيسية تخلق حالة من الإلحاح والتقلب، لكن الاتجاهات المستدامة تتطلب رأس المال، وتحسين ظروف الاقتصاد الكلي والطلب الفوري.

ذات صلة: انخفضت نسبة البيتكوين إلى الذهب بنسبة 50٪ في عام 2025: وإليك السبب

لا تحتوي هذه المقالة على نصائح أو توصيات استثمارية. تنطوي كل خطوة استثمارية وتجارية على مخاطر، ويجب على القراء إجراء أبحاثهم الخاصة عند اتخاذ القرار. بينما نسعى جاهدين لتوفير معلومات دقيقة وفي الوقت المناسب، لا يضمن Cointelegraph دقة أو اكتمال أو موثوقية أي معلومات واردة في هذه المقالة. قد تحتوي هذه المقالة على بيانات تطلعية تخضع للمخاطر والشكوك. لن يكون Cointelegraph مسؤولاً عن أي خسارة أو ضرر ينشأ عن اعتمادك على هذه المعلومات.

لا تحتوي هذه المقالة على نصائح أو توصيات استثمارية. تنطوي كل خطوة استثمارية وتجارية على مخاطر، ويجب على القراء إجراء أبحاثهم الخاصة عند اتخاذ القرار. بينما نسعى جاهدين لتوفير معلومات دقيقة وفي الوقت المناسب، لا يضمن Cointelegraph دقة أو اكتمال أو موثوقية أي معلومات واردة في هذه المقالة. قد تحتوي هذه المقالة على بيانات تطلعية تخضع للمخاطر والشكوك. لن يكون Cointelegraph مسؤولاً عن أي خسارة أو ضرر ينشأ عن اعتمادك على هذه المعلومات.