وقد تراجعت نسبة بيتكوين إلى الذهب، التي تسلط الضوء على أوقية الذهب المطلوبة لشراء بيتكوين واحدة، إلى 20 أوقية لكل بيتكوين، بانخفاض حوالي 50٪ من حوالي 40 أوقية في ديسمبر 2024. وبدلاً من انهيار الطلب على بيتكوين (BTC)، عكس هذا التحول الحاد نظام الاقتصاد الكلي الفريد لعام 2025، حيث سيطر أداء أصول الذهب على أداء الأصول المشفرة.

الوجبات الرئيسية:

-

انخفضت نسبة البيتكوين إلى الذهب من 40 إلى 20 أونصة لكل بيتكوين بين ديسمبر 2024 والربع الرابع من عام 2025.

-

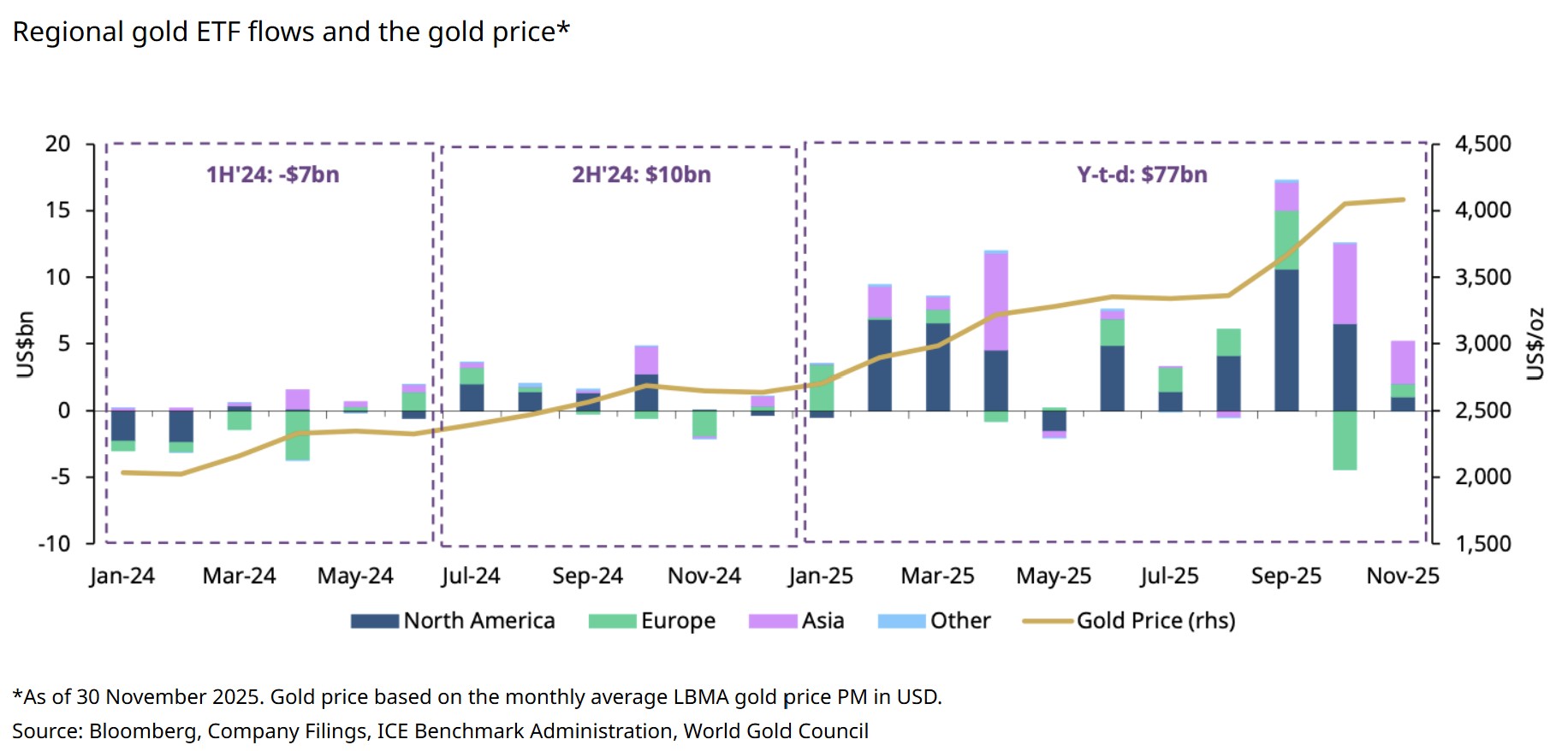

واستوعب الذهب التدفقات المستمرة حيث اشترت البنوك المركزية 254 طنًا حتى أكتوبر، وزادت حيازات صناديق الاستثمار المتداولة من الذهب العالمي بمقدار 397 طنًا في النصف الأول من عام 2025.

-

انخفض الطلب على البيتكوين في النصف الثاني حيث انخفضت الأصول المُدارة لصناديق الاستثمار المتداولة الفورية من 152 مليار دولار إلى 112 مليار دولار، في حين باع حاملو البيتكوين على المدى الطويل أكثر من 500000 بيتكوين.

لماذا سيطر الذهب على عرض تخزين القيمة في عام 2025

قاد الذهب عرض تخزين القيمة العالمي في عام 2025، محققًا مكاسب سنوية (حتى تاريخه) بنسبة 63٪ وتجاوز 4000 دولار للأونصة في الربع الرابع. وما جعل هذا الارتفاع مميزًا هو أنه حدث على الرغم من الظروف النقدية التقييدية.

وحدث هذا الارتفاع في حين ظلت أسعار الفائدة الأمريكية مقيدة لمعظم العام، حيث قام بنك الاحتياطي الفيدرالي بتخفيضه الأول بنقطة أساس فقط في سبتمبر. تاريخياً، كانت مثل هذه البيئة من شأنها أن تضغط على الأصول غير ذات العائد، ولكن الذهب ارتفع بشكل حاد، وهو ما يسلط الضوء على التحول البنيوي في الطلب.

وكانت البنوك المركزية في قلب هذه الخطوة. وبلغ إجمالي مشتريات القطاع الرسمي العالمية 254 طنًا حتى أكتوبر، بقيادة البنك الوطني البولندي، بإضافة 83 طنًا. وفي الوقت نفسه، توسعت حيازات صناديق الذهب المتداولة في البورصة العالمية بمقدار 397 طناً في النصف الأول من عام 2025، لتصل إلى مستوى قياسي بلغ 3932 طناً بحلول نوفمبر.

وكان هذا بمثابة انعكاس كبير لنمط التدفق الخارجي لعام 2023. حدث هذا التدفق على الرغم من أن متوسط العائد الحقيقي بلغ 1.8% في الأسواق المتقدمة في الربع الثاني، حيث ارتفع الذهب خلاله بنسبة 23%، مما يشير إلى انفصال واضح عن علاقته العكسية التقليدية مع العائدات.

وقد أدى ارتفاع حالة عدم اليقين إلى تعزيز جاذبية الذهب. بلغ متوسط مؤشر التقلب VIX (مؤشر التقلب) 18.2 في عام 2025، مرتفعًا من 14.3 في عام 2024، في حين ارتفعت مؤشرات المخاطر الجيوسياسية بنسبة 34٪ على أساس سنوي. وانضغط بيتا للأسهم في الذهب إلى سالب 0.12، وهو أدنى مستوى له منذ عام 2008، مما يؤكد الطلب من كل من التحوط من المخاطرة والتخصيص طويل الأجل.

وبالتالي، ونظراً للظروف المالية الضيقة في الولايات المتحدة وتأخر تخفيف السياسات، كان الذهب يعمل بشكل أقل كأداة للتحوط من التضخم وأكثر كتأمين واسع النطاق للمحافظ الاستثمارية في عام 2025.

ذات صلة: تكدس أسماك القرش في البيتكوين بأسرع وتيرة منذ 13 عامًا، مع انخفاض البيتكوين بنسبة 30٪

لماذا تأخرت عملة البيتكوين عن الذهب على أساس نسبي؟

حققت Bitcoin عوائد قوية حتى عام 2025، حيث وصلت إلى ستة أرقام واستفادت من الطلب على صناديق الاستثمار المتداولة BTC الفورية. ومع ذلك، بالنسبة للذهب، كان أداء البيتكوين ضعيفًا مع ضعف ظروف الطلب خلال النصف الثاني من العام.

شهدت صناديق الاستثمار المتداولة للبيتكوين الفورية زخمًا مبكرًا قويًا، مع ارتفاع إجمالي الأصول الخاضعة للإدارة (AUM) من 120 مليار دولار في يناير إلى ذروة بلغت 152 مليار دولار بحلول يوليو 2025. ومنذ ذلك الحين، انخفضت الأصول الخاضعة للإدارة بشكل مطرد إلى حوالي 112 مليار دولار خلال الأشهر الخمسة التالية، مما يعكس صافي التدفقات الخارجة أثناء تراجعات الأسعار وتباطؤ تكوين رأس المال الجديد. ويتناقض هذا مع التدفقات المستمرة إلى صناديق الاستثمار المتداولة للذهب خلال نفس الفترة.

أشارت بيانات Onchain أيضًا إلى التوزيع. وفقًا لـ Glassnode، تجاوز تحقيق أرباح حاملي العملات (LTH) على المدى الطويل مليار دولار يوميًا بمتوسط سبعة أيام طوال معظم شهر يوليو، مما يمثل واحدة من أكبر مراحل جني الأرباح المسجلة.

وبينما تراجعت الأرباح المحققة في أغسطس، استؤنفت عمليات البيع في وقت لاحق من العام. في أكتوبر، باع حاملو البيتكوين على المدى الطويل ما يقرب من 300000 بيتكوين، بقيمة 33 مليار دولار، وهو ما يمثل توزيع LTH الأكثر قوة منذ ديسمبر 2024. ونتيجة لذلك، انخفض عرض LTH من 14.8 مليون بيتكوين في 18 يوليو إلى حوالي 14.3 مليون بيتكوين في الوقت الحالي.

وأدى ارتفاع العائدات الحقيقية خلال معظم عام 2025 إلى زيادة تكلفة الفرصة البديلة لحيازة عملة البيتكوين، في حين ظل ارتباطها بالأسهم مرتفعًا نسبيًا. وعلى النقيض من ذلك، استفاد الذهب من الملاذ الآمن والطلب القائم على الاحتياطيات. يفسر هذا الاختلاف في أنظمة الطلب الضغط في نسبة البيتكوين إلى الذهب، مما يعكس إعادة التسعير الدورية وليس الانهيار الهيكلي في أطروحة البيتكوين طويلة المدى.

ذات صلة: انهيار القطع المكافئ للبيتكوين يزيد من فرصة التصحيح بنسبة 80٪: تاجر مخضرم

لا تحتوي هذه المقالة على نصائح أو توصيات استثمارية. تنطوي كل خطوة استثمارية وتجارية على مخاطر، ويجب على القراء إجراء أبحاثهم الخاصة عند اتخاذ القرار. بينما نسعى جاهدين لتوفير معلومات دقيقة وفي الوقت المناسب، لا يضمن Cointelegraph دقة أو اكتمال أو موثوقية أي معلومات واردة في هذه المقالة. قد تحتوي هذه المقالة على بيانات تطلعية تخضع للمخاطر والشكوك. لن يكون Cointelegraph مسؤولاً عن أي خسارة أو ضرر ينشأ عن اعتمادك على هذه المعلومات.

لا تحتوي هذه المقالة على نصائح أو توصيات استثمارية. تنطوي كل خطوة استثمارية وتجارية على مخاطر، ويجب على القراء إجراء أبحاثهم الخاصة عند اتخاذ القرار. بينما نسعى جاهدين لتوفير معلومات دقيقة وفي الوقت المناسب، لا يضمن Cointelegraph دقة أو اكتمال أو موثوقية أي معلومات واردة في هذه المقالة. قد تحتوي هذه المقالة على بيانات تطلعية تخضع للمخاطر والشكوك. لن يكون Cointelegraph مسؤولاً عن أي خسارة أو ضرر ينشأ عن اعتمادك على هذه المعلومات.