ظهرت الاسترداد من الغبار وسرعان ما اكتسبت الجر في أواخر عام 2023. يتم تبنيها بشكل رئيسي من قبل مستثمري التجزئة ، في حين أن المستثمرين المؤسسيين بدأوا فقط في استكشاف هذا المكانة. لا تزال هناك عدة عوامل تعيق التبني المؤسسي للاسترداد ، والتي تشمل عدم وجود طرق تقييم موحدة لتقييم المخاطر والتعقيد التشغيلي المرتبط بإدارة المدقق والبروتوكول.

في التقرير الأخير ، p2p.org ، توضح أبحاث Cointelegraph المسار التنموي المتمثل في الاسترداد ويجادل بأن التكامل المؤسسي في نهاية المطاف في إعادة المنتجات أمر لا مفر منه على الرغم من عدم اليقين. يبدأ التقرير عن طريق تحطيم أساسيات الاسترداد ، ومخاطره الأساسية وأطر إدارة المخاطر الناشئة. يناقش تطور الاسترداد الأصلي من خلال تقنية المدقق الموزعة. كما أنه يحلل التحديات التي تواجهها المؤسسات في توليد العائد اليوم ويستكشف كيف يمكن أن تتمكن الاسترداد من معالجتها.

اقرأ الفحص الكامل المتعمق لنماذج التحكم وتكنولوجيا المدقق وحواجز التبني في الاسترداد. قم بتنزيل التقرير مجانًا هنا.

التحديات التشغيلية للاسترداد

يختلف النهج المؤسسي لإعادة الاسترداد بشكل كبير عن نقار المشاركين في مجال البيع بالتجزئة. تتطلب المؤسسات عمليات الإدارة المبسطة ونماذج تقييم المخاطر القوية. معظم بروتوكولات الاسترداد لم تنفذ بعد هذه الميزات على نطاق واسع ، والتي لا تتناسب مع أغراض المؤسسات.

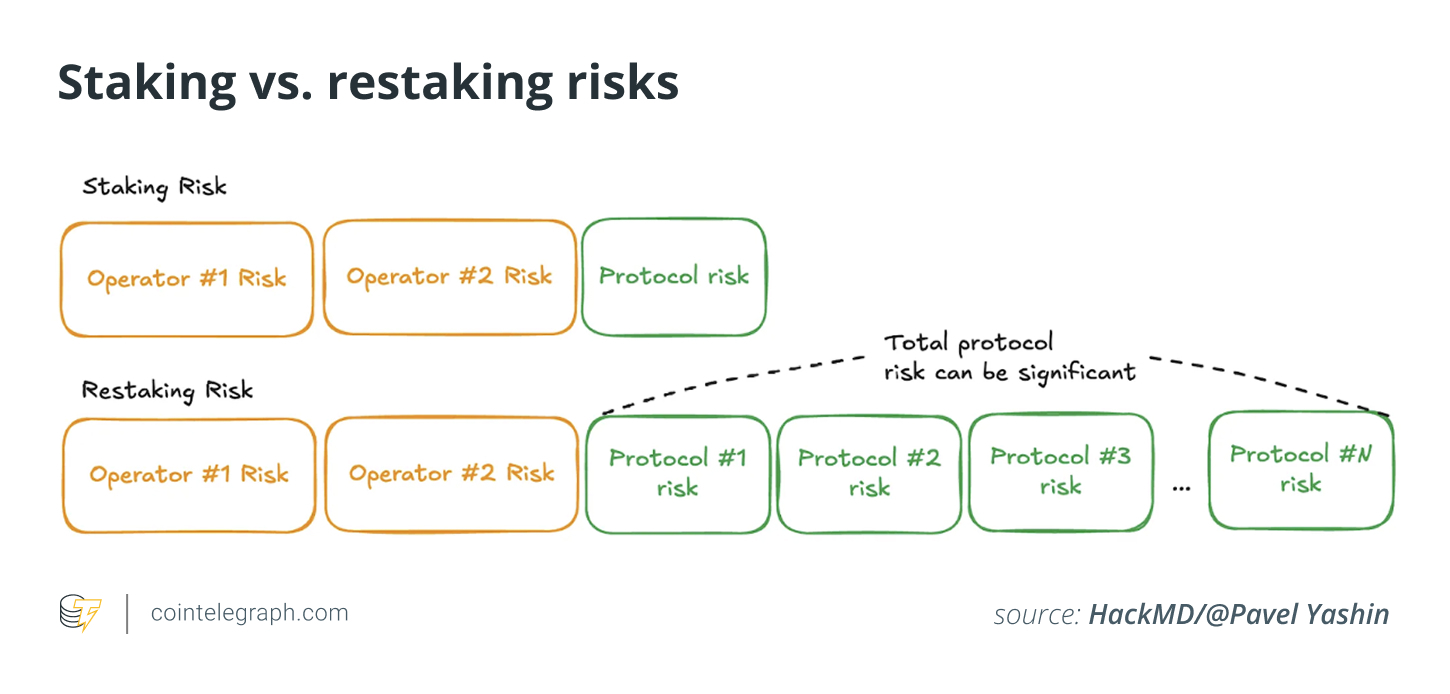

تعد ناقلات المخاطر الجديدة التي تم تقديمها عن طريق الاسترداد من بين العقبات الأساسية أمام التبني الأوسع. من الصعب تحديد هذه المخاطر ، حيث أن النظام الإيكولوجي يفتقر إلى بيانات التخفيض التاريخية وسيناريوهات الفشل الموحدة. إلى جانب المخاطر الخارجية ، مثل نقاط الضعف الذكية أو تقلبات السوق ، لا يزال التهديد الأكثر مباشرة والتربية يزداد.

تم تصميم Slashing لردع الهجمات الاقتصادية الصالحة في شبكات إثبات الرصاص. يحدث ذلك عندما ينتهك المدقق أو المشغل القواعد ، سواء من خلال هجوم متعمد أو فشل غير مقصود. عند الاسترداد ، يعد التخفيض خطرًا أكثر أهمية من المخاطر التقليدية ، لأنه يمكن تفويض الحصة إلى شبكات متعددة في وقت واحد. تجلب كل AVS مجموعة من المخاطر التقنية والاقتصادية والخفض ، وحتى المخاطر الصغيرة من البروتوكولات الفردية يمكن أن تتفاقم عبر الحافظة.

في بروتوكولات إعادة الاسترداد ، تحدد كل AVS شروط القطع وآليات الإنفاذ الخاصة بها ، والتي يجب تقييمها بشكل فردي. قد يكون لدى البعض الحد الأدنى من المخاطر المقلدة ، في حين أن البعض الآخر قد يعاقب حتى الأخطاء البسيطة. علاوة على ذلك ، يمكن تشغيل خفض التخفيض دون خطأ المشغل إذا كان AVS يفرض قواعد خاطئة ، أو سوء تفسير سلوك المدقق أو يعاني من خطأ في العقد الذكي الذي يقدم كاذبة خفض الأدلة.

تعد الطبيعة ذات الطبقات والمظلمة في كثير من الأحيان لاسترداد المخاطر ونقص البيانات التاريخية من بعض العوامل الرئيسية التي تعيق التبني المؤسسي للاسترداد. الإفصاح التفصيلي للمخاطر ، وخفض آليات الاسترداد والأطر للتأمين على Onchain أو التخفيف من الخسائر ضرورية للاعتماد المؤسسي للاسترداد. إلى أن توفر البروتوكولات طرقًا موثوقة لعزل هذه المخاطر وتسعيرها ، سينمو التخصيص المؤسسي ببطء. يقوم الباحثون بنشاط بتطوير أطر مخاطر مناسبة للاسترداد ، مثل إطار تقييم المخاطر على مستوى الشبكة من قبل فريق p2p.org.

بصرف النظر عن إدارة المخاطر ، فإن اختيار AVSS أمر بالغ الأهمية لأنه يؤثر بشكل مباشر على العوائد. في الوقت الحاضر ، لا يزال هذا نظريًا إلى حد كبير ، لأن معظم AVSS المدعوم من البنية التحتية لمقاومة لا تملك بعد نماذج إيرادات مستدامة. لذلك ، لا يوزع eigenlayer إعادة الاسترداد الفعلي لـ APY ، ولكنه يعتمد على حوافز رمزية لمقدمي الشبكات في وقت كتابة هذا التقرير. ومع ذلك ، في المستقبل ، سيكون اختيار AVSS الأكثر طلبًا محركًا رئيسيًا لـ APY الناتجة عن الأصول المريحة. تتضمن هذه الإدارة النشطة مراقبة أداء AVS والطلب ، وتعديل المخصصات لزيادة العائد والتنسيق مع المشغلين أو القيمين لموازنة المكافآت المحتملة مع المخاطر المرتبطة بها.

اقرأ الفحص الكامل المتعمق لنماذج التحكم وتكنولوجيا المدقق وحواجز التبني في الاسترداد. قم بتنزيل التقرير مجانًا هنا.

مسار لإضفاء الطابع المؤسسي على الاسترداد

تطور الاسترداد عن كثب يعكس إضفاء الطابع المؤسسي على الاهتمام. تحفز بروتوكولات السائل السائل الموجة الأولى من اعتماد Ethereum. تتبع الاسترداد مسارًا مشابهًا ، تم تبنيه مبدئيًا بواسطة مشاريع Defi-native ، وخاصة بروتوكولات إعادة الاسترداد السائل (LRTS). من المحتمل أن تكون المرحلة التالية تكاملًا أوسع من قبل المؤسسات المحلية المشفرة ، مثل التبادلات المركزية والمحافظ والوصياء.

ومع ذلك ، فإن التبني المؤسسي للاسترداد يتطلب موازنة السيطرة مع الكفاءة التشغيلية. يوضح التقرير ثلاثة نماذج من الاسترداد: إعادة الاسترداد ذاتيًا ، وقوائم برعاية ، و LRTs. يقدم كل واحد منهم مقايضات مميزة بين الأمن والمرونة والعائد.

من بين هذه ، أقبية منسقة هي نموذج التكامل الأكثر فعالية للمؤسسات. يتم تقديمها من قبل قبو التكافلية المنسقة هي العقود الذكية التي تنسق تدفقات رأس المال بين المُردين والمشغلين و AVSS. هذه الأقبية قابلة للتكوين بشكل كبير: يمكن للمالك تحديد سقوط الإدارة واستراتيجيات التفويض وجداول السحب وأكثر من ذلك ، مع تفويض الواجبات التشغيلية مثل AVS واختيار المشغل إلى منسقي القبو.

يوازن هذا الهيكل الحكم الذاتي المؤسسي مع التنفيذ التشغيلي الاستعانة بمصادر خارجية. تحتفظ المؤسسات بالسلطة الاستراتيجية على المعلمات الرئيسية ، في حين أن الشركاء الموثوق بهم مسؤولون عن التنفيذ. كجزء من بنية معيارية ، تنفصل المقابر المنسقة من حضانة الأصول وتوليد العائد والتنفيذ ، والتي تمنح المؤسسات سيطرة أكثر دقة على كيفية تخصيص رأس مالها وإدارته.

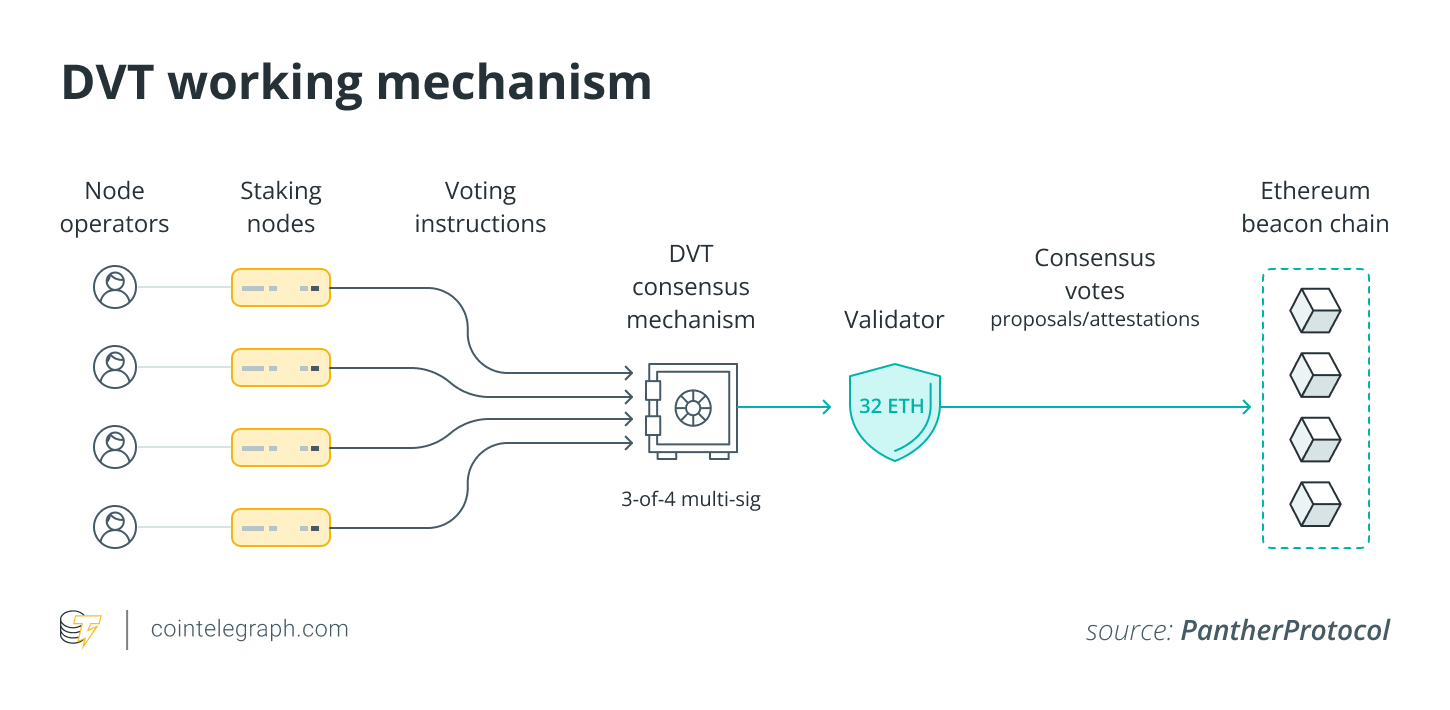

واحدة من التطورات الأخيرة في إعادة الاسترداد ، يقدم تقنية المدقق الموزعة (DVT) ، وسيلة مقنعة أخرى للتطبيق المؤسسي للاسترداد. DVT هو نهج لأمن المدقق حيث تنتشر مسؤوليات الإدارة والتوقيع الرئيسية عبر أطراف متعددة. يتيح هذا لمقحة واحدة العمل عبر عقد مستقلة متعددة ، مما يقلل من خطر خفض مفاتيح المدقق أو تعرضها للخطر. يمنح DVT المؤسسات السيطرة المباشرة على المنتجات المثيرة للتجديد وإعادة الاسترداد دون وسطاء ويزيل فشل النقطة الواحدة من خلال التحقق الموزع.

التنفيذ البارز لـ DVT هو شبكة SSV (Secret Shared Deveromator). يتيح تشغيل المدقق من قبل مشغلي العقدة في مجموعة موزعة. أصبحت شبكة SSV واحدة من العوامل التمكينية الرئيسية لتطبيقات السائل والاسترداد على Ethereum. يتم اعتماد تقنية DVT بشكل متزايد من خلال منصات الإرهاق والاسترداد الكبرى ، مثل حل SSV البيضاء من P2P.org ، مما يقلل من تكاليف تشغيل العقدة بنسبة 90 ٪ تقريبًا.

اقرأ الفحص الكامل المتعمق لنماذج التحكم وتكنولوجيا المدقق وحواجز التبني في الاسترداد. قم بتنزيل التقرير مجانًا هنا.

هذه المقالة لا تحتوي على نصيحة استثمارية أو توصيات. تتضمن كل خطوة استثمار وتداول المخاطر ، ويجب على القراء إجراء أبحاثهم الخاصة عند اتخاذ قرار.

هذه المقالة مخصصة لأغراض المعلومات العامة ولا تهدف إلى أن تكون ولا ينبغي اعتبارها نصيحة قانونية أو استثمارية. إن الآراء والأفكار والآراء المعبر عنها هنا هي وحدها ولا تعكس بالضرورة أو تمثل آراء وآراء Cointelegraph.

لا يؤيد CointElegraph محتوى هذه المقالة ولا أي منتج مذكور هنا. يجب على القراء إجراء أبحاثهم الخاصة قبل اتخاذ أي إجراء يتعلق بأي منتج أو شركة مذكورة وتحمل المسؤولية الكاملة عن قراراتهم.

“صفقة ضخمة للغاية”")