رأي بقلم: شين يان، المؤسس المشارك والرئيس التنفيذي لشركة Sign.

ويظل الاستبعاد المالي أحد التحديات الأكثر إلحاحا التي تواجه الحكومات الوطنية. تسلط بيانات البنك الدولي الضوء على كيفية بقاء أكثر من 1.3 مليار شخص بالغ بدون حسابات مصرفية، دون إمكانية الوصول إلى حساب مالي. يعتمد هؤلاء الأشخاص على النقد، مما يخلق “فجوة نقدية رقمية”، مما يستبعدهم من الاقتصاد الرسمي.

ولسد هذه الفجوة، تحتاج الحكومات إلى تعزيز العملات الرقمية للبنوك المركزية بنشاط. باعتبارها بديلاً موثوقًا وخاليًا من المخاطر للنقد المادي، تعد العملات الرقمية للبنوك المركزية أدوات مثالية للفئات السكانية المستبعدة ماليًا. ومع وجود نقطة دخول سلسة إلى النظام البيئي المالي، يعد التبني الجماعي للعملات الرقمية للبنوك المركزية حافزًا حيويًا وركيزة أساسية لتحقيق الشمول المالي العالمي.

يعد الوصول إلى المؤسسات المالية على نطاق أوسع أمرًا أساسيًا لتحفيز النمو في أي بلد. ومع زيادة عدد الأشخاص الذين يستثمرون ويشاركون في الاقتصاد الرسمي، سوف تتوسع قاعدة رأس المال الإجمالية، مما يؤدي إلى قدر أكبر من الاستقرار المالي. علاوة على ذلك، فإن جلب الناس إلى الاقتصاد الرسمي يضمن وصول فوائد تغييرات أسعار الفائدة إلى الجماهير، ويعزز الرقابة التنظيمية ويمنع الاحتيال.

يعتمد معظم الأشخاص ضمن الفئة السكانية ذات الدخل المنخفض على المدفوعات النقدية لأن النقد سهل الاستخدام، ومقبول في كل مكان، ولا يفرض رسوم معاملات ويعمل كوسيلة موثوقة للتبادل.

تخلق البنية التحتية اللازمة للتعامل مع النقد فجوة بين السكان الذين ليس لديهم حسابات مصرفية والاقتصاد الرسمي.

الشمول المالي كسياسة حكومية

إن إنشاء نقاط اتصال فعلية لإدارة النقد وتخزينه والتعامل معه في المواقع النائية أمر يتطلب الكثير من الموارد. ولهذا السبب يتراجع معظم مقدمي الخدمات عن تقديم الخدمات المالية المعتمدة على النقد بسبب ارتفاع نفقات التشغيل.

كما أن المعاملات النقدية لا تترك سجلاً رقمياً، مما يؤدي إلى فراغ معلوماتي لدى مقدمي الخدمات المالية. وبالتالي، فإن المؤسسات تصنف جميع السكان الذين ليس لديهم حسابات مصرفية كمجموعة عالية المخاطر، مما يمنعهم من الوصول إلى أسواق التأمين والائتمان.

متعلق ب: يحذر المشرعون الأمريكيون من أن الحظر المؤقت للعملات الرقمية للبنوك المركزية ليس كافيًا، ويطالبون بحظر “دائم”.

يؤدي عدم القدرة على الوصول إلى المدفوعات الرقمية بأسعار معقولة وغياب تاريخ المعاملات إلى تآكل الرفاهية المالية وإعاقة النمو الاقتصادي للبلد. وفي هذا السيناريو، يصبح الوصول على نطاق واسع إلى الخدمات المالية الرسمية على جدول أعمال الحكومة المهم.

وتعتبر بعض البنوك المركزية الشمول المالي عنصرا رئيسيا في ولايتها وتعتمد سياسات لضمان الوصول الشامل إلى الاقتصاد الرسمي. ولتحقيق هذه الغاية، فكرت بعض البنوك المركزية في إصدار عملات رقمية للبنوك المركزية لتسريع عملية تطوير نظام بيئي مالي شامل.

يمكن للعملات الرقمية للبنوك المركزية تسريع الشمول المالي

وفقًا لدراسة أجراها كوسي وماتي عام 2023 والتي أشار إليها صندوق النقد الدولي، فإن حوالي 60٪ من البلدان الناشئة ومنخفضة الدخل تعتبر الشمول المالي أحد أهم ثلاثة دوافع لإصدار العملات الرقمية للبنوك المركزية. تنبع الثقة العالية في العملات الرقمية للبنك المركزي (CBDC) من خصائصها لتصبح الجسر المثالي للاقتصاد الرسمي للفئات الديموغرافية التي لا تتعامل مع البنوك.

يمكن أن تعمل العملات الرقمية للبنوك المركزية (CBDCs) من خلال نموذج توزيع من مستويين. يسمح هذا النموذج لكل من البنوك التجارية والكيانات غير المصرفية بالوصول إلى الفئة السكانية المستبعدة مالياً. وإلى جانب توسيع نطاق النظام البيئي المالي، يعمل الوسطاء غير المصرفيين على خفض التكاليف العامة المرتفعة للخدمات المصرفية القديمة القائمة على الفروع.

نظرًا لأن جزءًا كبيرًا من السكان الذين ليس لديهم حسابات مصرفية ليس لديهم اتصال ثابت بالإنترنت أو الهاتف المحمول، فإن دعم المعاملات دون اتصال بالإنترنت ضروري. لاحظ الخبراء كيف تم تصميم العملات الرقمية للبنوك المركزية لدعم القدرات القوية خارج الإنترنت. إن استكشاف التقنيات عالية الإمكانات للاتصالات قصيرة المدى يضمن مرونة مدفوعات العملات الرقمية للبنوك المركزية (CBDC) في المناطق النائية حيث يكون الاتصال محدودًا.

باعتبارها بنية تحتية رقمية للقطاع العام، تم تصميم العملات الرقمية للبنوك المركزية لإعطاء الأولوية للصالح العام على الربح التجاري. ومن خلال التخلص من الأعباء العامة المتضخمة للطبقات الوسيطة القديمة، تتيح العملات الرقمية للبنوك المركزية هيكل تكلفة محسّنًا للغاية.

وبدلاً من الرسوم المرهقة، يستفيد المستخدمون من تكاليف المعاملات المهمشة التي تعد ضئيلة للغاية، مما يضمن بقاء الشبكة في متناول من لا يملكون حسابات مصرفية ومرنة اقتصاديًا للجهة المصدرة السيادية.

علاوة على ذلك، من المرجح أن يثق السكان الذين يعانون من نقص البنوك في العملات الرقمية للبنوك المركزية كبديل رقمي للنقد لأنهم يحصلون على المساعدة من مؤسسة ذات مصداقية. على عكس قيود السيولة التي تواجهها الكيانات المالية الخاصة، ستظل العملات الرقمية للبنوك المركزية دائمًا مسؤولية مباشرة على البنك المركزي، مما يجعلها آمنة إلى حد ما.

والأهم من ذلك، أن العملات الرقمية للبنوك المركزية توفر بوابة للسكان المستبعدين ماليًا للمشاركة في الاقتصاد الرسمي. ويحدث ذلك من خلال التبادل السلس لبيانات المعاملات بين العملات الرقمية للبنوك المركزية وصناعة الخدمات المالية الأوسع.

يمكن أن تدعم العملات الرقمية للبنوك المركزية تبادل البيانات للحفاظ على الخصوصية، مما يسمح للمستخدمين بمشاركة سجل معاملاتهم طوعًا لبناء درجات ائتمانية للوصول إلى خدمات الادخار والائتمان والتأمين.

في غياب التاريخ الائتماني الرسمي، يمكن للمقرضين استخدام بيانات معاملات العملة الرقمية الصادرة عن البنك المركزي كمصدر مشروع لتقييم السلوك المالي والجدارة الائتمانية. وبالتالي، سيكون بمقدور مقدمي الخدمات قياس مستوى المخاطر الخاص بالعميل والتحقق من هويته لتقديم الائتمان والمنتجات المالية الأخرى.

نحو اعتماد جماعي لاتفاقية التنوع البيولوجي

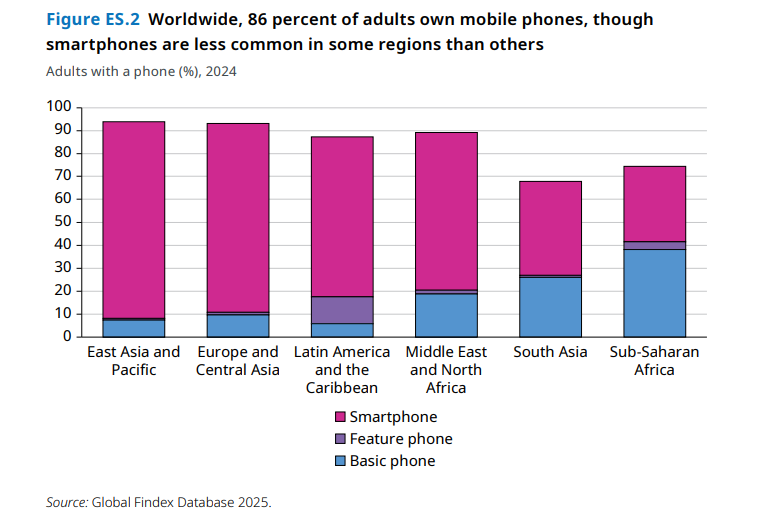

يخضع استخدام العملات الرقمية للبنك المركزي (CBDC) لمحو الأمية الرقمية، والبنية التحتية للكهرباء، والوصول إلى الأجهزة. وتشير البيانات إلى أن الدول قد حققت بالفعل تقدما هائلا على جميع هذه الجبهات.

أفادت قاعدة بيانات المؤشر العالمي للشمول المالي لعام 2025 الصادرة عن مجموعة البنك الدولي أن 86% من البالغين يمتلكون الآن هاتفًا محمولاً. كما أن 79% من البالغين لديهم الآن حساب مصرفي، ويقوم 61% منهم بإجراء مدفوعات رقمية في الاقتصادات المنخفضة والمتوسطة الدخل.

ومن المثير للاهتمام أن التقرير يشير إلى أنه “على الرغم من ارتفاع ملكية الهواتف المحمولة والنمو في ملكية الحسابات، فإن 1.3 مليار شخص ما زالوا يفتقرون إلى الحسابات المالية”. تمتلك هذه المجموعة من الأشخاص هواتف وهوية شخصية وبطاقات SIM، وهي ضرورية لحساب ممكّن رقميًا.

ومع ذلك، فإنهم ما زالوا مستبعدين مالياً من الاقتصاد الرسمي.

في هذه الحالة، تظل العملات الرقمية للبنوك المركزية واحدة من المنتجات الأساسية التي يمكنها تقديم خدمات مالية آمنة وبأسعار معقولة ومريحة للمستهلكين.

ويجب على البنوك المركزية والحكومات الوطنية أن تتبنى نهجا شاملا وتستخدم العملات الرقمية للبنوك المركزية لمساعدة الفئة السكانية التي تفتقر إلى الخبرة المالية على الاندماج في الاقتصاد الرسمي.

رأي بقلم: شين يان، المؤسس المشارك والرئيس التنفيذي لشركة Sign.

تعرض مقالة الرأي هذه وجهة نظر الخبراء للمؤلف، وقد لا تعكس آراء موقع Cointelegraph.com. خضع هذا المحتوى لمراجعة تحريرية لضمان الوضوح والملاءمة. يظل Cointelegraph ملتزمًا بالتقارير الشفافة ودعم أعلى معايير الصحافة. يتم تشجيع القراء على إجراء أبحاثهم الخاصة قبل اتخاذ أي إجراءات تتعلق بالشركة.