في أي سوق ، سواء كانت فواكه وخضروات أو أصول مالية ، يتم تحديد الأسعار من خلال تقاطع العرض والطلب.

إذا كانت الطماطم نادرة بسبب الفيضانات ، مع نفس الطلب ، فإن السعر في السوبر ماركت سيكون أعلى حتماً – تمامًا كما سيكون أعلى إذا ، مع نفس العرض ، ضعف عدد الأشخاص الذين يرغبون في شراء الطماطم.

في السوق المالية ، إذا كان العرض غير محدود ، فلن يتغير السعر حسب الطلب ، كما في حالة صندوق الاستثمار المشترك على سبيل المثال.

متعلق ب: لا تكن ساذجًا – لن تكون صناديق الاستثمار المتداولة في BlackRock’s ETF صعودية لعملة البيتكوين

إذا أراد المزيد من المشتركين شراء هذا الصندوق ، فسيتم ببساطة إصدار المزيد من الأسهم بما يسمى صافي قيمة الأصول (NAV) – أي القيمة الصحيحة لأصول الصندوق.

على سبيل المثال ، لنفترض أن رأس المال يبلغ 100 مليون دولار ، ويتكون من 10 ملايين وحدة بقيمة 10 دولارات. إذا أراد المستثمر استثمار 10 ملايين دولار ، يتم إصدار مليون وحدة بقيمة 10 دولارات ، وتصبح رسملة الصندوق 110 مليون دولار.

ستكون قصة مختلفة إذا اقتصرت الأسهم المتاحة على 10 ملايين ، لذا فإن أي شخص يريد شراء الأسهم يجب أن يجد شخصًا على استعداد لبيعها. في هذه الحالة ، قد لا يكون السعر 10 دولارات ، لكنه سيعتمد على المبلغ الذي يرغب المشتري في دفعه والمبلغ الذي يريد البائع أن يكسبه. سيخلق حالة يتقلب فيها السعر وفقًا للعرض والطلب غير المتكافئين. إذا كان الطلب مرتفعًا على أحد الأصول ، فمن الواضح أن السعر يمكن أن يرتفع كثيرًا عن السعر الصحيح.

لكن كيف يمكنك تقدير السعر الصحيح؟

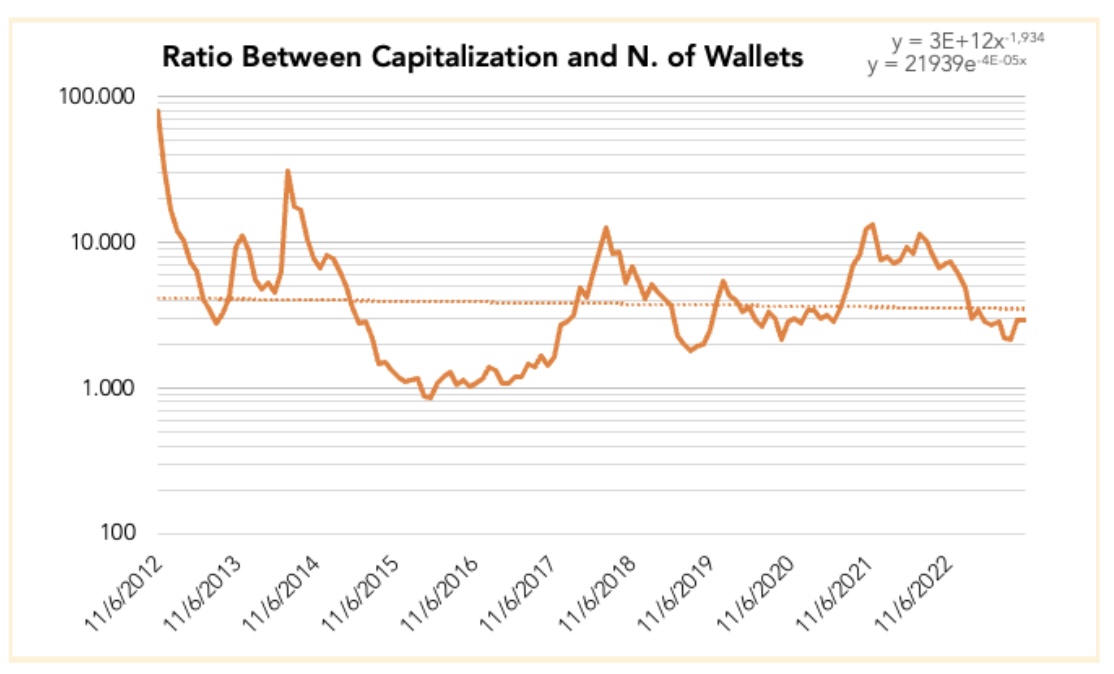

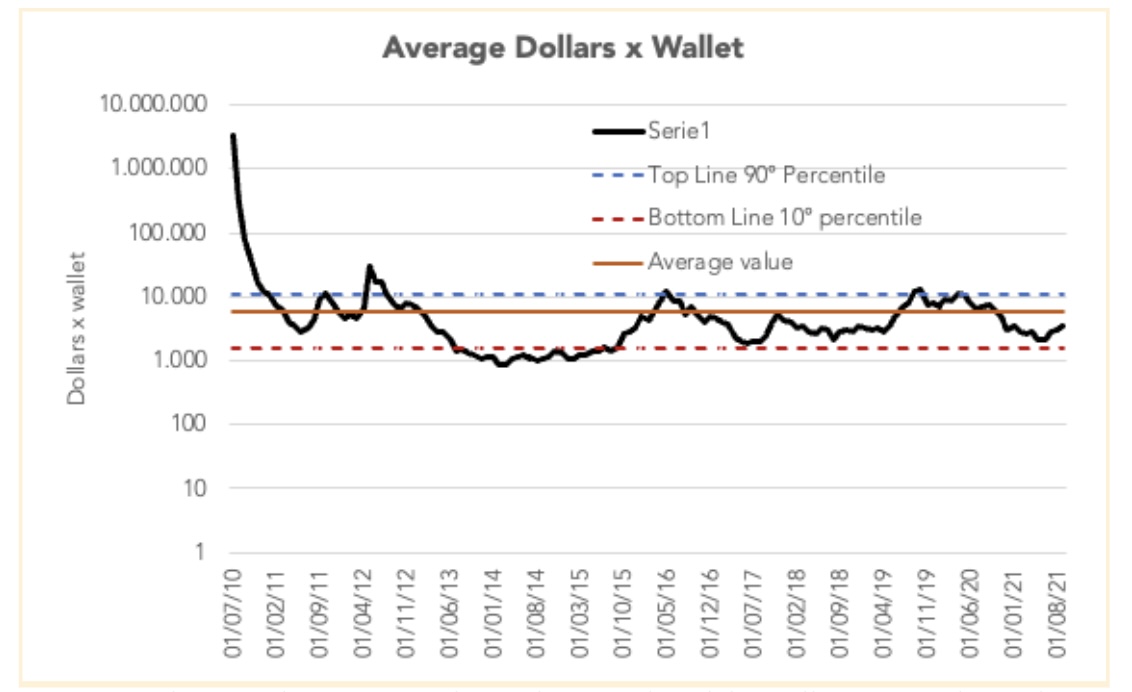

في عام 2021 ، قمت بنشر بيانات حاولت تقدير سعر القيمة العادلة لبيتكوين ، كما هو موضح في الرسم البياني أدناه. واقترح أنه في يونيو من ذلك العام ، وصلنا إلى الحد الأقصى النسبي لعملة البيتكوين (BTC). (كنت آمل في ذلك الوقت ألا تثبت صحتها ، لكنها أثبتت صحة ذلك). كيف قدرت هذه القيمة؟

يساعدنا مثال الصندوق السابق على فهم المنطق الكامن وراء هذا التقدير.

إذا تم تحديد رسملة الصندوق من خلال عدد الوحدات القائمة مضروبًا في صافي قيمة الأصول ، أو السعر ، فمن الصحيح أيضًا أنه يمكن أيضًا تقديرها على أنها عدد المستثمرين في الصندوق لكل متوسط المبلغ الذي يحتفظ به كل مستثمر.

لذلك ، في حالة Bitcoin ، إذا كان بإمكاني تقدير متوسط المبلغ المحتفظ به في كل محفظة

عدد المحافظ المتداولة ، يمكنني أيضًا تقدير رسملة Bitcoin ، وبالتالي ، من خلال القسمة على عدد Bitcoin المتداولة ، استخرج سعرها.

لحسن الحظ بالنسبة لنا ، تتيح لنا الشفافية التي توفرها blockchain جمع الكثير من هذه المعلومات بدرجة عالية من الموثوقية. على سبيل المثال ، يمكن بسهولة تتبع عدد عناوين Bitcoin ذات الرصيد المختلف عن الصفر فقط عن طريق تشغيل عقدة الشبكة.

كما يتضح من الرسم البياني ، فإن متوسط المبلغ (بالدولار الأمريكي) في المحافظ يتقلب بسبب العرض والطلب (العديد من المحافظ تحتفظ بعملة البيتكوين دون تحريكها أبدًا) ، لذلك إذا أخذنا النسبة المئوية التسعين والنسبة المئوية العاشرة ، فيمكننا العثور عليها نطاق يمكن أن يقودنا إلى تقدير سعر البيتكوين لاحقًا.

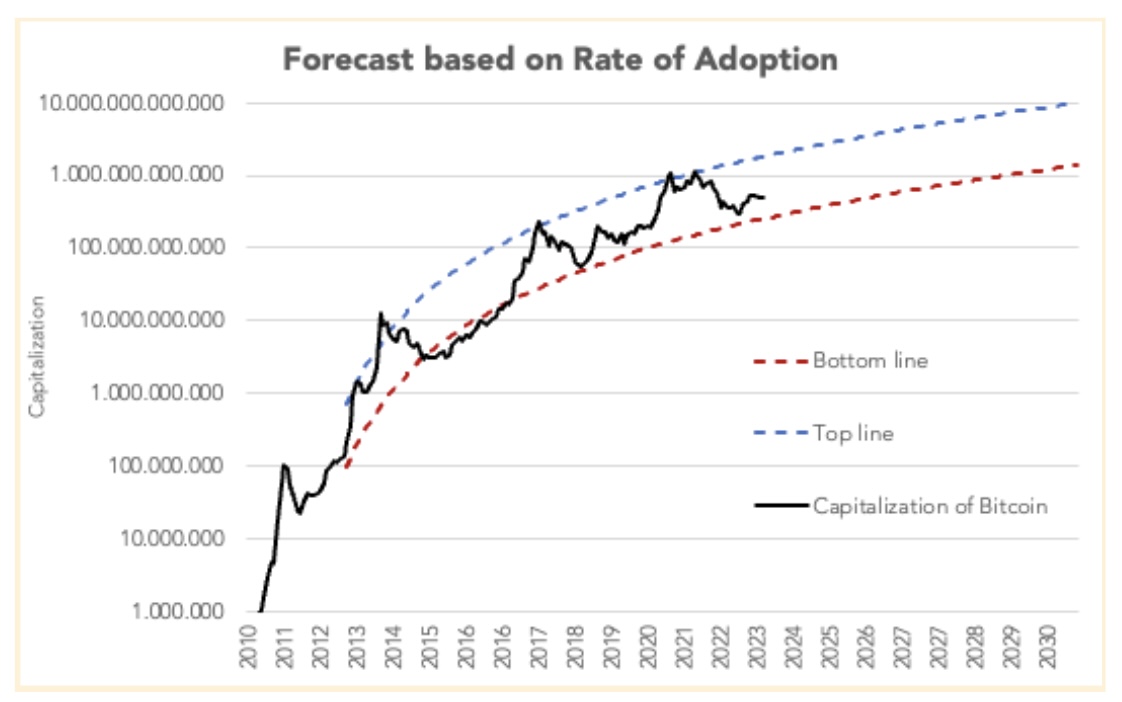

الآن ، بمجرد تقدير منحنى النمو (على المقياس اللوغاريتمي) للمحافظ المتداولة ، من الممكن تقدير النطاق الذي يجب أن يتحرك فيه سعر البيتكوين.

هذا النموذج بسيط ، لكن البساطة تكمن في قوته: لا نعرف ما إذا كان المستخدم يمتلك عناوين مختلفة أو ما إذا كان عنوان واحد “مملوكًا” من قبل عدة مستخدمين – كما في حالة المحفظة الباردة للتبادل – ولكن يمكننا ذلك تعتمد على هذه العلاقات خاصة عند مقارنتها من حيث الأعداد الكبيرة وفي الأفق الزمني لدورة سعر كاملة.

متعلق ب: صناديق الاستثمار المتداولة في البيتكوين: أسوأ بالنسبة للعملات المشفرة من البورصات المركزية

على سبيل المثال ، في الأيام الأخيرة من شتاء التشفير – كما هو الحال في الأشهر الأخيرة – عادة ، يمكننا اكتشاف زيادة في عمليات السحب من بورصات العملات المشفرة وانخفاض في الأرصدة الموجودة في هذه المنصات المركزية. نظرًا لأن الاحتفاظ بأصول التشفير في عهدة طرف ثالث يعتبر عادةً أكثر خطورة ، فإن هذه الإشارة تعتبر صعودية لأنها تُظهر تفضيل المستثمرين للاحتفاظ بمركز Bitcoin طويل المدى على المدى الطويل بدلاً من الاحتفاظ بها في حساب تداول للاستفادة من البيع على المدى القصير. – فرص المضاربة.

وبالتالي فإن هذه الظاهرة مصحوبة بزيادة في العناوين (الانسحاب من عدد قليل من المحافظ الباردة التراكمية لملء العديد من العناوين الفردية التي يتحكم فيها الأفراد) وتضع الأسس لتقدير دوري للأسعار يعتمد أيضًا على النموذج الموضح في هذه المقالة.

تشير البيانات من هذا الرسم البياني وهذا النموذج إلى أن سعر البيتكوين قد يصل إلى سقفه التالي في خريف عام 2025 عند 130،000 دولار – وربما أعلى.

كما هو الحال دائمًا ، من المهم ملاحظة أن هذه التوقعات ليست نصيحة مالية. لا يمكن اعتبارها إلا قيمة متوقعة بناءً على بعض الافتراضات بدرجة معينة من الثقة. لكن تقديرات نمو الأسعار المماثلة تظهر أيضًا من النماذج التنبؤية الأخرى. قد يشير الارتفاع الأخير في الاهتمام بفئة الأصول هذه بين اللاعبين المؤسسيين مثل BlackRock – أكبر مدير للأصول في العالم ، والذي يسعى للحصول على الموافقة على صندوق تداول Bitcoin الفوري – إلى أنهم يضعون بعض الثقة في هذه النماذج.

دانييل برناردي هو مؤسس Diaman ، وهي مجموعة مكرسة لتطوير استراتيجيات استثمار مربحة. وهو أيضًا رئيس مجلس إدارة مجلة Investors ‘Magazine Italia SRL و Diaman Tech SRL ، وهو الرئيس التنفيذي لشركة إدارة الأصول Diaman Partners. بالإضافة إلى ذلك ، فهو مدير صندوق تحوط للعملات الرقمية. هو مؤلف نشأة الأصول المشفرة، كتاب عن أصول التشفير. تم الاعتراف به على أنه “مخترع” من قبل مكتب البراءات الأوروبي بسبب براءات الاختراع الأوروبية والروسية المتعلقة بمجال المدفوعات عبر الهاتف المحمول.

هذه المقالة هي لأغراض المعلومات العامة ولا يُقصد منها ولا ينبغي اعتبارها نصيحة قانونية أو استثمارية. الآراء والأفكار والآراء الواردة هنا هي آراء المؤلف وحدها ولا تعكس بالضرورة وجهات نظر وآراء كوينتيليغراف أو تمثلها.