رأي بقلم: روبرت شميت، المؤسس والرئيس التنفيذي المشارك لشركة كورك

دخلت DeFi مرحلتها المؤسسية. مع قيام كبار المستثمرين بدخول صناديق الاستثمار المتداولة للعملات المشفرة وخزائن الأصول الرقمية (DATs)، يتطور النظام البيئي تدريجيًا إلى نظام مالي على مستوى مؤسسي في حد ذاته، مع إدخال أدوات مالية جديدة ونظيرات رقمية لتلك الراسخة.

يكشف النمو الحالي لـ DeFi عن المخاطر المتزايدة التي قد تؤدي إلى حواجز الثقة. ولكي تتمكن المؤسسات من الانضمام بثقة، يجب على النظام البيئي أن يطبق حواجز أقوى لحماية المخاطر وبنية تحتية مرنة.

من الجدير استكشاف المجالات الرئيسية التي تتركز فيها المخاطر، وكيف تتعامل TradFi مع تحديات مماثلة، والحواجز التي تحتاجها DeFi لتوسيع نطاق المشاركة المؤسسية بأمان.

تفكيك أكبر مخاطر DeFi

لنبدأ بمخاطر البروتوكول. إن قابلية تكوين DeFi هي قوتها ونقطة ضعفها. إن الترابط بين الخدمات اللوجستية المحلية وأسواق الإقراض والقروض الدائمة يزيد من التبعية النظامية. يمكن لاستغلال واحد أن يتسلسل عبر البروتوكولات.

متبوعة بالمخاطر الانعكاسية، فكر في كيفية قيام المشتقات المالية واستراتيجيات التكرار بإنشاء حلقات ردود فعل إيجابية تعمل على تضخيم تقلبات السوق. ومع ارتفاع الأسعار، تتوسع الضمانات وتزداد الرافعة المالية.

ولكن عندما تنخفض الأسعار، تتسارع عمليات التصفية بنفس الطريقة، دون قواطع منسقة.

وأخيرًا، قد تصبح مخاطر المدة مع نضوج أسواق الإقراض والرهن العقاري حرجة بشكل متزايد، نظرًا للحاجة إلى إمكانية الوصول إلى السيولة بشكل يمكن التنبؤ به. تحتاج المؤسسات إلى فهم أنواع مخاطر المدة الموجودة في الأسواق التي تشارك فيها. ولا يدرك الكثيرون أن الجداول الزمنية للانسحاب المعلن عنها للعديد من البروتوكولات تعتمد في الواقع على حوافز الحلول، وفترات تهدئة الإستراتيجية، وقوائم انتظار المدققين.

الدورة الفائقة المؤسسية

التحدي التالي الذي يواجه DeFi ليس زيادة العائد أو ارتفاع TVL. التحدي التالي الذي يواجه DeFi هو بناء الثقة. لجلب التريليون التالي من رأس المال المؤسسي عبر السلسلة، يحتاج النظام البيئي إلى حواجز حماية موحدة للمخاطر ونظام جديد حول إدارة المخاطر.

تم تحديد العامين الماضيين من DeFi من خلال التبني المؤسسي. اكتسبت المنتجات المؤسسية الخاضعة للتنظيم قيمة TVL هائلة. أنجح صناديق الاستثمار المتداولة التي تم إطلاقها في العامين الماضيين (من أصل 1600 صندوق استثمار متداول) كانت صناديق iShares BTC وETH ETF التابعة لشركة BlackRock. صافي التدفقات إلى صناديق الاستثمار المتداولة ETH تسير بشكل عمودي.

وبالمثل، تجتذب شركات خزانة الأصول الرقمية رأس المال من المؤسسات. في الآونة الأخيرة، استوعبت ETH DATs ما يقرب من 2.5 بالمائة من إمدادات ETH. أكبر DAT، Bitmine Immersion، مع أسطورة وول ستريت توم لي كرئيس، قد جمع أكثر من 9 مليارات دولار من ETH في أقل من شهرين، مدفوعًا بالطلب المؤسسي على التعرض لـ ETH.

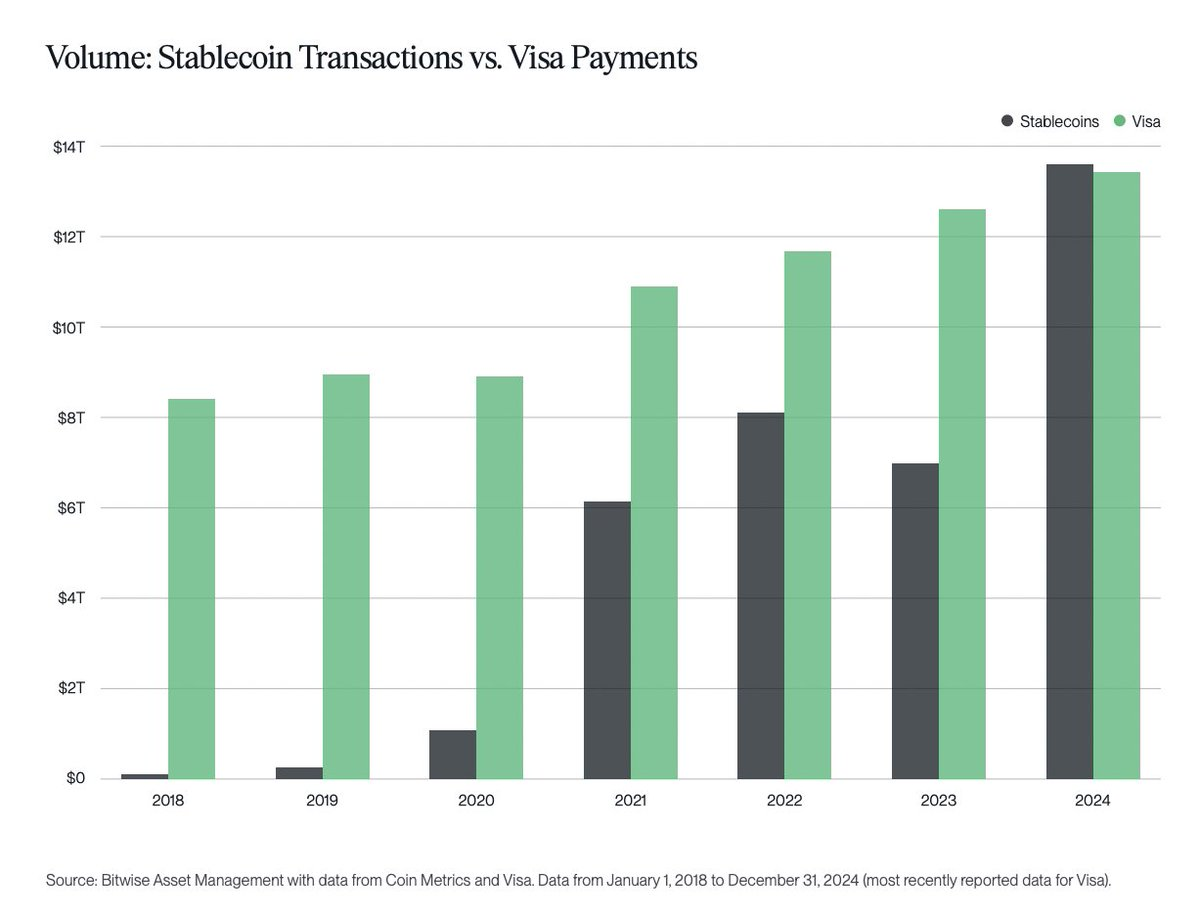

أصبحت العملات المستقرة مناسبة لسوق منتجات العملات المشفرة وسط وضوح تنظيمي جديد. إنهم ينقلون الآن ما يقرب من الأموال شهريًا مثل Visa، وتقترب قيمتها الإجمالية المقفلة (TVL) عبر البروتوكولات من 300 مليار دولار.

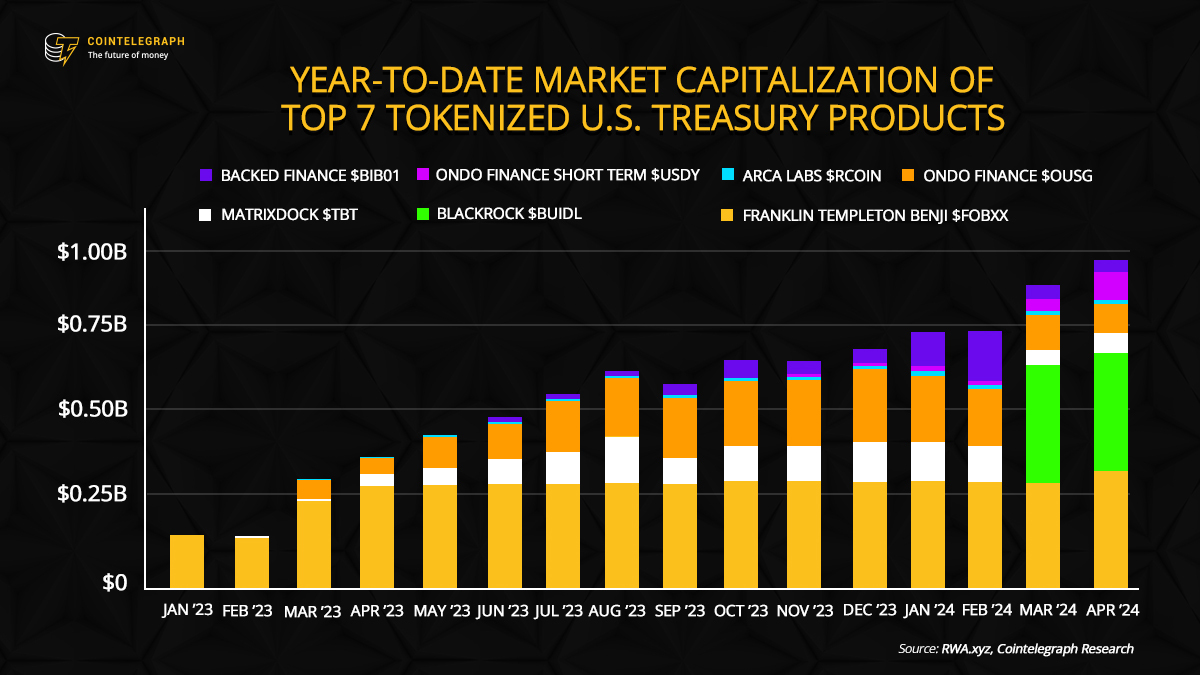

وبالمثل، اكتسب موضوع الترميز زخمًا، كما يتضح من النمو السريع لأصول العالم الحقيقي المرمزة (RWAs). تقوم المؤسسات الكبرى بترميز المنتجات، بما في ذلك Robinhood Europe، التي تقوم بترميز بورصة الأوراق المالية بأكملها، وBlackRock، التي تقوم بترميز منتج T-bill BUIDL الخاص بها.

كل من العملات المستقرة ونمو ترميز RWA يقودان السرد القائل بأن مستقبل النظام المالي سيكون على Ethereum. وهذا بدوره يؤدي إلى التبني المؤسسي لصناديق الاستثمار المتداولة وصناديق الاستثمار الرقمية.

حالة إدارة المخاطر الموحدة

وفقاً لتقرير حديث صادر عن شركة Paradigm، تأتي إدارة المخاطر في المرتبة الثانية كفئة تكلفة للتمويل المؤسسي. وذلك لأنه يُفهم بشكل صحيح على أنه ركيزة تشغيلية تتجاوز مجرد التحقق من مربع الاختيار الخاص بالامتثال. ورغم أن التمويل التقليدي لم ينجح في القضاء على المخاطر تماما، فمن المؤكد أنه عمل على تنظيم المخاطر إلى أقصى حد.

ذات صلة: نإن كل نمو RWA حقيقي، والصناعة تعرف ذلك

في المقابل، يتعامل التمويل اللامركزي DeFi مع المخاطر كمتغير يختلف من بروتوكول إلى آخر. يحدد كل عقد ذكي وخزينة واستراتيجية المخاطر ويكشف عنها بشكل مختلف – هذا إن وجد. والنتيجة هي إدارة المخاطر الفردية وعدم القدرة على المقارنة بين البروتوكولات.

وقد قامت TradFi ببناء أطر عمل مشتركة، مثل غرف المقاصة ووكالات التصنيف، فضلا عن معايير الإفصاح الموحدة، لمعالجة هذه الأنواع من المخاطر وقياسها في العالم الحقيقي. تحتاج DeFi إلى إصداراتها الخاصة من تلك المؤسسات: معايير مفتوحة وقابلة للتدقيق وقابلة للتشغيل البيني لقياس المخاطر والإبلاغ عنها.

لا يتعين على التمويل اللامركزي DeFi التخلي عن التجربة ليصبح نظامًا بيئيًا أكثر نضجًا، لكنه بالتأكيد يمكن أن يستفيد من إضفاء الطابع الرسمي عليه. لن يكفي إطار المخاطر الحالي الذي أنشأته بروتوكولات DeFi للمضي قدمًا.

ومع ذلك، إذا كنا مصممين على اختراق الموجة التالية من التبني المؤسسي، فيمكننا اتباع مبادئ إدارة المخاطر الموضوعة للأدوات المالية في التمويل التقليدي.

رأي بقلم: روبرت شميت، المؤسس والرئيس التنفيذي المشارك لشركة كورك.

تعرض مقالة الرأي هذه وجهة نظر الخبراء المساهمة وقد لا تعكس آراء Cointelegraph.com. خضع هذا المحتوى لمراجعة تحريرية لضمان الوضوح والملاءمة، ولا يزال Cointelegraph ملتزمًا بالتقارير الشفافة ودعم أعلى معايير الصحافة. يتم تشجيع القراء على إجراء أبحاثهم الخاصة قبل اتخاذ أي إجراءات تتعلق بالشركة.

تعرض مقالة الرأي هذه وجهة نظر الخبراء المساهمة وقد لا تعكس آراء Cointelegraph.com. خضع هذا المحتوى لمراجعة تحريرية لضمان الوضوح والملاءمة، ولا يزال Cointelegraph ملتزمًا بالتقارير الشفافة ودعم أعلى معايير الصحافة. يتم تشجيع القراء على إجراء أبحاثهم الخاصة قبل اتخاذ أي إجراءات تتعلق بالشركة.