الوجبات الرئيسية

-

انخفض عائد ethereum المقيد أقل من 3 ٪ ، ووضعه وراء العديد من بروتوكولات Defi و RWA.

-

توفر stablecoins الحاملة مثل SUSDE و SHUPUSDC الآن عائدات من 4 إلى 6.5 ٪ واكتسبت حصة السوق بسرعة.

-

تم بناء معظم منتجات العائد المتنافسة على Ethereum ، مما يعني أن ارتفاع التبني لا يزال بإمكانه تعزيز قيمة الشبكة بمرور الوقت.

الدخل الثابت لم يعد فقط لـ Tradfi بعد الآن. أصبح Onchain Rivel عمودًا أساسيًا للتشفير ، ويجلس Ethereum ، وهو أكبر مجموعة من الإثبات ، في المركز. يعتمد اقتصادها على قيام المستخدمين بإغلاق ETH (ETH) للمساعدة في تأمين الشبكة ، وفي المقابل ، كسب العائد.

ومع ذلك ، فإن Ethereum ليست اللعبة الوحيدة في المدينة. اليوم ، يمكن لمستخدمي Crypto الوصول إلى مجموعة متنوعة متزايدة من المنتجات الحاملة للعائد ، والتي يتنافس بعضها مباشرة مع عائدات Ethereum المترجمة ، وربما يضعف blockchain. توفر stablecoins الحاملة للمحمل مرونة أكبر والتعرض للتمويل التقليدي ، مع عائدات مرتبطة بخزانة الولايات المتحدة والاستراتيجيات الاصطناعية.

في الوقت نفسه ، توسع بروتوكولات إقراض Defi نطاق الأصول وملفات تعريف المخاطر المتاحة للمودعين. كلاهما في كثير من الأحيان يقدم عوائد أعلى من ethereum staking ، مما يثير سؤالًا مهمًا: هل يفقد Ethereum بهدوء معركة العائد؟

ينخفض العائد على العائد على إيثريوم

عائد Staking Ethereum هو العائد الذي حصل عليه المدققون لتأمين الشبكة. إنه يأتي من مصدرين: مكافآت الإجماع ومكافآت طبقة التنفيذ.

يتم إصدار مكافآت الإجماع من قبل البروتوكول وتعتمد على إجمالي المبلغ الإملائي. كلما زاد عدد ETH عبر الشبكة ، كلما انخفضت المكافأة لكل التحقق ، حسب التصميم. تتبع الصيغة منحنى الجذر التربيعي العكسي ، مما يضمن تناقص العوائد مع دخول المزيد من رأس المال إلى النظام. تتضمن مكافآت طبقة التنفيذ رسوم الأولوية (التي يدفعها المستخدمون لإدراج معاملاتهم في الكتل) و MEV (القيمة القصوى القابلة للاستخراج) ، وهي ربح إضافي كسب من طلب المعاملات المحسنة. تتقلب هذه المكافآت الإضافية بناءً على استخدام الشبكة واستراتيجية المدقق.

منذ الاندماج في سبتمبر 2022 ، انخفض محصول Ethereum المقيد تدريجياً. من حوالي 5.3 ٪ في ذروته ، يجلس العائد الكلي (بما في ذلك كل من مكافآت ونصائح الإجماع) الآن أقل من 3 ٪ ، مما يعكس ارتفاع إجمالي الأخلاق وشبكة نضجة. في الواقع ، أصبح أكثر من 35 مليون ETH ، أو 28 ٪ من إجمالي إمداداتها ، الآن.

ومع ذلك ، لا يمكن الوصول إلى العائد الكامل فقط لمقدين منفردين – أولئك الذين يديرون العقد الخاصة بهم ويغلقون 32 ETH. بينما يحتفظون بنسبة 100 ٪ من المكافآت ، فإنهم يتحملون أيضًا مسؤولية البقاء على الإنترنت ، والحفاظ على الأجهزة ، وتجنب العقوبات. يختار معظم المستخدمين خيارات أكثر ملاءمة ، مثل بروتوكولات السائل السائل مثل Lido أو خدمات الحراسة التي تقدمها البورصات. هذه المنصات تبسيط الوصول ولكن رسوم الرسوم – بشكل عام بين 10 ٪ و 25 ٪ – مما يقلل من العائد النهائي الذي تلقاه المستخدم.

على الرغم من أن عائد الإقامة السنوي لـ Ethereum Sub-3 ٪ قد يبدو متواضعًا ، إلا أنه لا يزال يقارن بشكل إيجابي بأقرب منافسها ، Solana ، حيث تقع الشبكة المتوسطة APY حاليًا حوالي 2.5 ٪ (أعلى شبكة APY 7 ٪). بعبارات حقيقية ، يبدو عائد Ethereum أفضل: إن تضخمه الصافي هو 0.7 ٪ فقط ، مقارنة بـ Solana 4.5 ٪ ، مما يعني أن الصادرين على Ethereum يواجهون تخفيفًا أقل بمرور الوقت. لكن التحدي الرئيسي لـ Ethereum ليس blockchains الأخرى-إنه ظهور بروتوكولات الحاملة للمناصب البديلة.

حصة السوقية الحاملة للحصة في السوق

تتيح stablecoins الحاملة للمستخدمين الحصول على أصول ذات دلالة بالدولار أثناء الحصول على دخل سلبي ، وعادة ما يتم اشتقاقه من فواتير الخزانة الأمريكية أو الاستراتيجيات الاصطناعية. على عكس stablecoins التقليدية مثل USDC أو USDT ، والتي لا تدفع أي عائد للمستخدمين ، فإن هذه الأدوات الجديدة توزع جزءًا من عائداتها الأساسية.

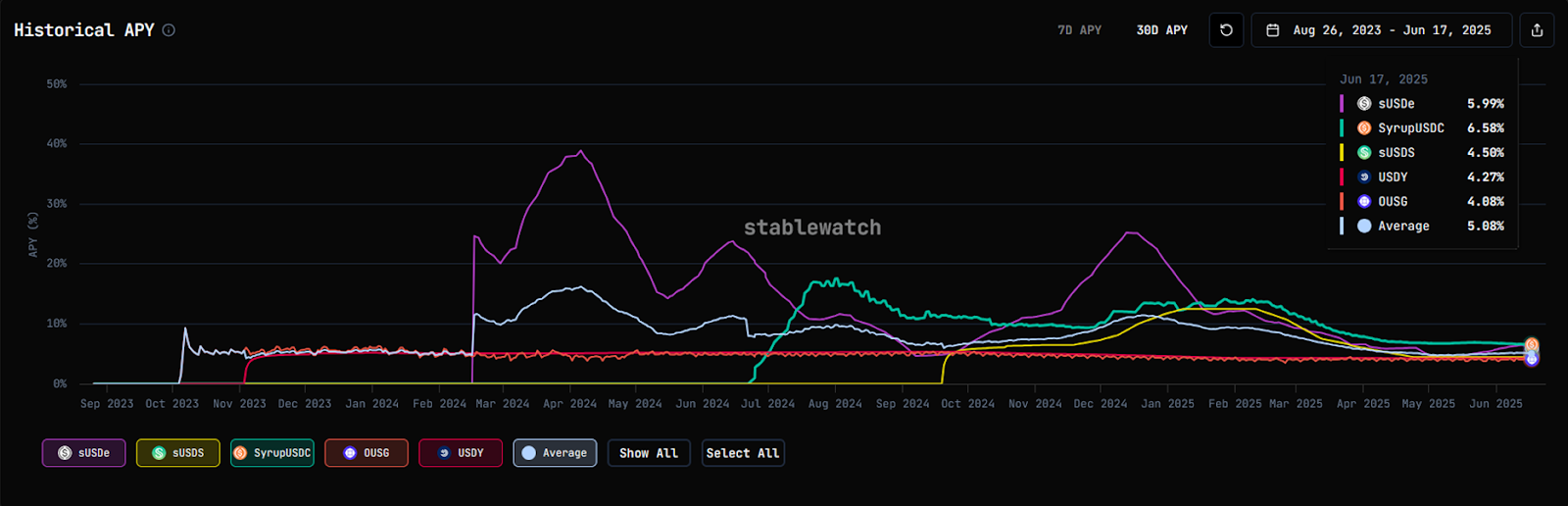

إن أكبر خمسة من stablecoins-Susde و Susds و SyrupUSDC و USDY و OUSG-ترتفع أكثر من 70 ٪ من السوق البالغ 11.4 مليار دولار ، واستخدام طرق مختلفة لتوليد العائد.

تعتمد شركة Susde التي تصدرها شركة Ethena ، وهي شركة مدعومة من BlackRock ، على استراتيجية محايدة دلتا الاصطناعية التي تشمل مشتقات ETH ومكافآت. لقد سلمت بعضًا من أعلى العائدات في التشفير ، مع أسعار تاريخية تتراوح من 10 ٪ إلى 25 ٪ أبريل. على الرغم من أن العائدات الحالية قد انخفضت إلى حوالي 6 ٪ ، إلا أن SUSDE لا تزال تفوق معظم المنافسين ، على الرغم من أنها تأتي مع ارتفاع مخاطر بسبب استراتيجيتها المعقدة التي تعتمد على السوق.

يتم دعم Susds ، التي طورتها Reflexer و Sky (Makerdao السابقين) ، بواسطة SDAI و RWAS (أصول العالم الحقيقي المميز). عائده أكثر تحفظًا – في الوقت الحالي 4.5 ٪ – مع التركيز على اللامركزية والتخفيف من المخاطر.

صادر عن تمويل القيقب ، خطات SHUPUSDC تسفر من خلال سندات الخزانة المميز واستراتيجيات MEV. لقد عرضت عوائد من رقمين عند الإطلاق ، ولكنها تعطي الآن 6.5 ٪ ، ولا تزال أعلى من أكثر البدائل المركزية.

Usdy ، الصادر عن Ondo Finance ، يحمل رمز الخزانة على المدى القصير ويحقق 4.3 ٪ ، يستهدف المؤسسات مع ملف تعريف منظم منخفض الخطورة. يتم دعم OUSG ، أيضًا من ONDO ، بواسطة ETF لوزارة الخزانة على المدى القصير في BlackRock ويقدم عائدًا حوالي 4 ٪ ، مع متطلبات KYC الكاملة وتركيز الامتثال القوي.

تكمن الاختلافات الرئيسية عبر هذه المنتجات في ضماناتها (الاصطناعية مقابل العالم الحقيقي) ، ومظهر المخاطر ، وإمكانية الوصول. إن Susde و SyrupusDC و Susds متكافئون تمامًا ولا تصدرهم ، في حين أن USDY و OUSG تتطلب KYC و CATER للمستخدمين المؤسسيين.

تكتسب stablecoins الحاملة للجراحة الجر بسرعة ، حيث تجمع بين استقرار الدولار وفرص العائد بمجرد حجزها للمؤسسات. نما هذا القطاع بنسبة 235 ٪ خلال العام الماضي ، ومع زيادة الطلب على الدخل الثابت على Onchain ، لا يظهر أي علامات على التباطؤ.

متعلق ب: مشكلة السيولة العميقة في Tradfi هي المخاطر الهيكلية الصامتة لـ Crypto

لا يزال إقراض Defi يتركز على Ethereum

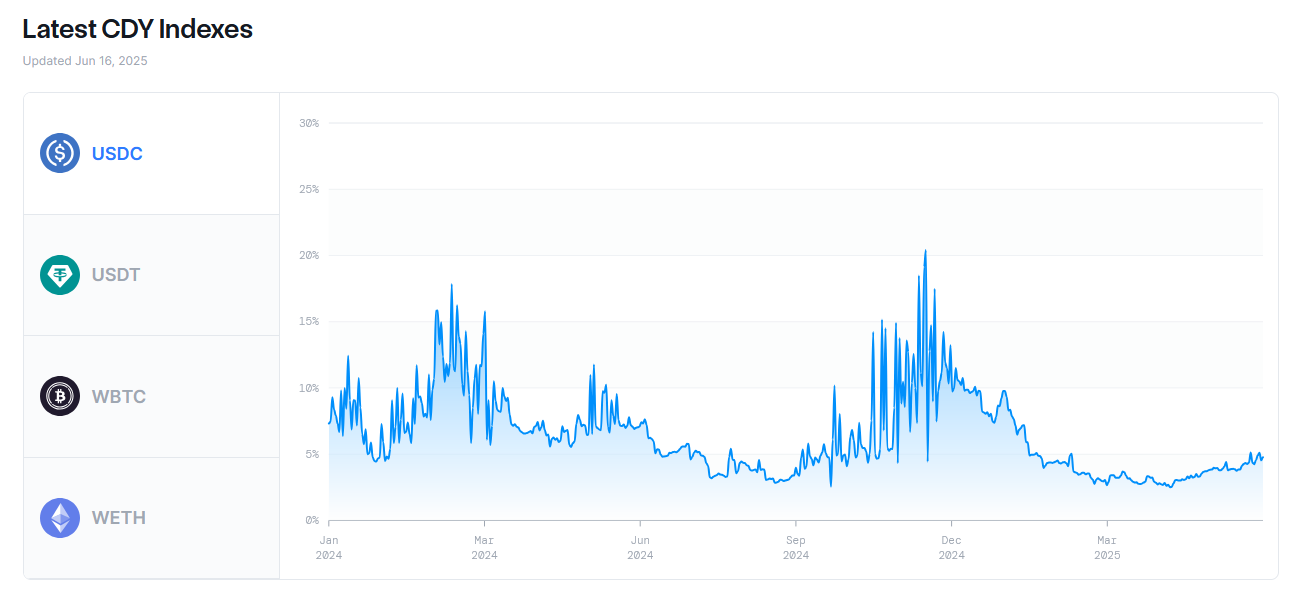

تتيح منصات الإقراض اللامركزية مثل AAVE و CORPOUND و MORPHO للمستخدمين كسب العائد عن طريق توفير أصول التشفير إلى تجمعات الإقراض. هذه البروتوكولات تحدد الأسعار خوارزمية بناءً على العرض والطلب. عندما يرتفع الطلب على الاقتراض ، فإن أسعار الفائدة كذلك ، مما يجعل إقراض Defi أكثر ديناميكية – وغالبًا ما تكون غير مرتبطة بالأسواق التقليدية.

يُظهر مؤشر عائدات SainLink Defi ، الذي يتتبع متوسط عائدات الإقراض عبر المنصات الرئيسية ، معدلات الإقراض stablecoin عادةً تحوم بحوالي 5 ٪ للـ USDC و 3.8 ٪ لـ USDT. تميل العائد إلى الارتفاع خلال الأسواق الثور أو الجناكات المضاربة – مثل فبراير إلى مارس وشهر نوفمبر – ديسمبر 2024 – عندما يرتفع الطلب.

بالمقارنة مع البنوك ، التي تعدل الأسعار بناءً على سياسة البنك المركزي ومخاطر الائتمان ، فإن دافع الإقراض يحركه السوق. هذا يخلق فرصًا للعائدات العالية ، ولكنه يعرض أيضًا المقرضين لمخاطر فريدة ، مثل أخطاء العقود الذكية ، وفشل أوراكل ، والتلاعب في الأسعار ، وأرباح السيولة.

ومع ذلك ، من المفارقات ، أن العديد من هذه المنتجات ذاتها مبنية على Ethereum نفسها. تعتمد stablecoins الحاملة للمناصب ، والخزانات المميزة ، وبروتوكولات إقراض Defi إلى حد كبير على البنية التحتية لـ Ethereum ، وفي بعض الحالات ، تدمج ETH مباشرة في استراتيجيات العائد.

لا يزال Ethereum أكثر تشينات الموثوقة بين اللاعبين الماليين التقليديين والتشفير ، ويستمر في استضافة Defi و RWAS. مع اكتساب هذه القطاعات التبني ، فإنها تزيد من استخدام الشبكة ، وتعزيز رسوم المعاملات ، وتعزيز قيمة ETH طويلة الأجل بشكل غير مباشر. وبهذا المعنى ، قد لا تفقد Ethereum معركة العائد – فقد يفوز بها ببساطة بشكل مختلف.

هذه المقالة لا تحتوي على نصيحة استثمارية أو توصيات. تتضمن كل خطوة استثمار وتداول المخاطر ، ويجب على القراء إجراء أبحاثهم الخاصة عند اتخاذ قرار.